Page 87 - 1263s

P. 87

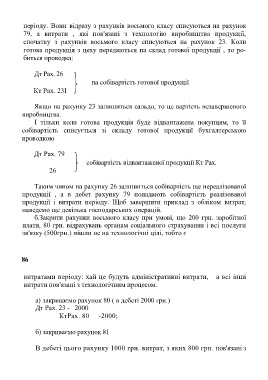

періоду. Вони відразу з рахунків восьмого класу списуються на рахунок

79, а витрати , які пов'язані з технологію виробництва продукції,

спочатку з рахунків восьмого класу списуються на рахунок 23. Коли

готова продукція з цеху передаються на склад готової продукції , то ро-

биться проводка:

Дт Pax. 26

на собівартість готової продукції

Кт Pax. 23І

Якщо на рахунку 23 залишиться сальдо, то це вартість незавершеного

виробництва.

І тільки коли готова продукція буде відвантажена покупцям, то її

собівартість списується зі складу готової продукції бухгалтерською

проводкою

Дт Pax. 79

собівартість відвантаженої продукції Кт Pax.

26

Таким чином на рахунку 26 залишиться собівартість ще нереалізованої

продукції , а в дебет рахунку 79 попадають собівартість реалізованої

продукції і витрати періоду. Щоб завершити приклад з обліком витрат,

наведемо ще декілька господарських операцій.

б.Закрити рахунки восьмого класу при умові, що 200 грн. заробітної

плати, 80 грн. відрахувань органам соціального страхування і всі послуги

зв'язку (500грн.) пішли не на технологічні цілі, тобто є

86

витратами періоду: хай це будуть адміністративні витрати, а всі інші

витрати пов'язані з технологічним процесом.

а) закриваємо рахунок 80 ( в дебеті 2000 грн.)

Дт Pax. 23 - 2000

КтРах. 80 -2000;

б) закриваємо рахунок 81

В дебеті цього рахунку 1000 грн. витрат, з яких 800 грн. пов'язані з