Page 29 - 1263s

P. 29

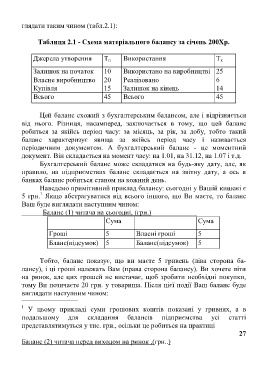

глядати таким чином (табл.2.1):

Таблиця 2.1 - Схема матеріального балансу за січень 200Хр.

Джерела утворення Т н Використання Т к

Залишок на початок 10 Використано на виробництві 25

Власне виробництво 20 Реалізовано 6

Купівля 15 Залишок на кінець 14

Всього 45 Всього 45

Цей баланс схожий з бухгалтерським балансом, але і відрізняється

від нього. Різниця, насамперед, заключається в тому, що цей баланс

робиться за якійсь період часу: за місяць, за рік, за добу, тобто такий

баланс характеризує явища за якійсь період часу і називається

періодичним документом. А бухгалтерський баланс - це моментний

документ. Він складається на момент часу: на 1.01, на 31.12, на 1.07 і т.д.

Бухгалтерський баланс може складатися на будь-яку дату, але, як

правило, на підприємствах баланс складається на звітну дату, а ось в

банках баланс робиться станом на кожний день.

Наведемо примітивний приклад балансу: сьогодні у Вашій кишені є

1

5 грн. Якщо абстрагуватися від всього іншого, що Ви маєте, то баланс

Ваш буде виглядати наступним чином:

______Баланс (1) читача на сьогодні, (грн.)_____________

Сума Сума

Гроші 5 Власні гроші 5

Бланс(підсумок) 5 Баланс(підсумок) 5

Тобто, баланс показує, що ви маєте 5 гривень (ліва сторона ба-

лансу), і ці гроші належать Вам (права сторона балансу). Ви хочете піти

на ринок, але цих грошей не вистачає, щоб зробити необхідні покупки,

тому Ви позичаєте 20 грн. у товариша. Після цієї події Ваш баланс буде

виглядати наступним чином:

_________________________

1

У цьому прикладі суми грошових коштів показані у гривнях, а в

подальшому для складання балансів підприємства усі статті

представлятимуться у тис. грн., осільки це робиться на практиці

27

Баланс (2) читача перед виходом на ринок ,(грн..)