Page 20 - 92

P. 20

До накладних витрат необхідно відносити транспортні витрати за умови вико-

нання автомобілями (крім легкових) робіт, пов’язаних з господарськими потребами

підприємтсва або із доставкою паливо-мастильних матеріалів для власних потреб.

Загально-виробничі витрати слід прийняти у розмірі 208%, адміністративні –

281% до основної заробітної плати водіїв (основних робітників) згідно розроблених

УНД ВАТ “Укрнафта” вказівок.

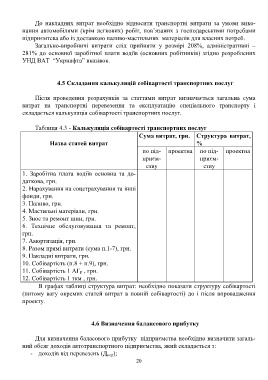

4.5 Складання калькуляцій собівартості транспортних послуг

Після проведення розрахунків за статтями витрат визначається загальна сума

витрат на транспортні перевезення та експлуатацію спеціального транспорту і

складається калькуляція собівартості транспортних послуг.

Таблиця 4.3 - Калькуляція собівартості транспортних послуг

Сума витрат, грн. Структура витрат,

Назва статей витрат %

по під- проектна по під- проектна

приєм- приєм-

ству ству

1. Заробітна плата водіїв основна та до-

даткова, грн.

2. Нарахування на соцстрахування та інші

фонди, грн.

3. Паливо, грн.

4. Мастильні матеріали, грн.

5. Знос та ремонт шин, грн.

6. Технічне обслуговування та ремонт,

грн.

7. Амортизація, грн.

8. Разом прямі витрати (сума п.1-7), грн.

9. Накладні витрати, грн.

10. Собівартість (п.8 + п.9), грн.

11. Собівартість 1 АГ Р , грн.

12. Собівартість 1 ткм , грн.

В графах таблиці структура витрат: необхідно показати структуру собівартості

(питому вагу окремих статей витрат в повній собівартості) до і після впровадження

проекту.

4.6 Визначення балансового прибутку

Для визначення баласового прибутку підприємства необхідно визначити загаль-

ний обсяг доходів автотранспортного підприємства, який складається з:

- доходів від перевезень (Д пер);

20