Page 85 - 72

P. 85

приклади таких постійних витрат можна взяти витрати на

рекламу, підготовку кадрів, науково-дослідні і дослідно-

конструкторські роботи. До іншого типу постійних витрат,

названих заданими постійними витратами, відносяться ви-

трати, що не змінюються і є результатом взятих на себе зо-

бов'язань. Такі постійні витрати, як орендна плата, аморти-

заційні відрахування, страхові виплати, фіксовані оклади, яв-

ляють собою задані постійні витрати, оскільки керівник

компанії зобов'язався нести їх протягом тривалого періоду

часу, незважаючи на виробничі умови і потреби в робочій си-

лі.

5.4 Аналіз змішаних (напівзмінних) витрат

Так звані змішані (напівзмінні) витрати також потребу-

ють більш детального попереднього аналізу. Змішані витрати

містять як постійну складову, так і перемінну. Прикладом мо-

же виступати винагорода торговим агентам, куди входять

оклади і комісійні виплати. Нижчеперелічені види накладних

витрат можна розглядати як змішані:

Контроль виробництва.

Техобслуговування і ремонт.

Перевірки якості.

Страхування від нещасливих випадків на виробництві.

Витрати обслуговуючих підрозділів.

Податки на заробітну плату.

Комунальні послуги.

Плата за оренду транспортних засобів.

Додаткові пільги.

Чимало видів витрат можна віднести до змішаних. За-

уважимо, що у своїй сукупності заводські накладні витрати є

ідеальним прикладом змішаних витрат. Для цілей керування –

аналізу співвідношення «витрати – обсяг – виробництва -

прибуток», оцінки ефективності функціонування, гнучкого

фінансового планування і прийняття рішень на найближчу пе-

рспективу – змішані витрати необхідно поділити на змінні і

постійні складові.

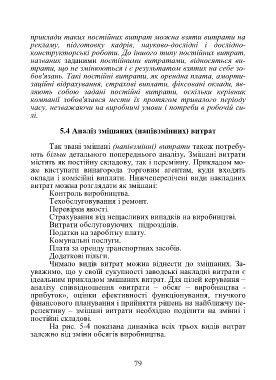

На рис. 5-4 показана динаміка всіх трьох видів витрат

залежно від зміни обсягів виробництва.

79