Page 83 - 72

P. 83

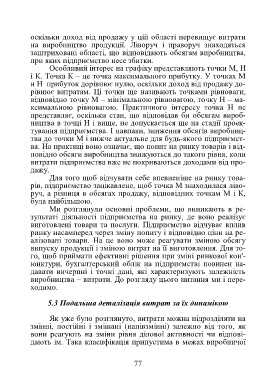

оскільки доход від продажу у цій області перевищує витрати

на виробництво продукції. Ліворуч і праворуч знаходяться

заштриховані області, що відповідають обсягам виробництва,

при яких підприємство несе збитки.

Особливий інтерес на графіку представляють точки М, Н

і К. Точка К – це точка максимального прибутку. У точках М

и Н прибуток дорівнює нулю, оскільки доход від продажу до-

рівнює витратам. Ці точки ще називають точками рівноваги,

відповідно точку М – мінімальною рівновагою, точку Н – ма-

ксимальною рівновагою. Практичного інтересу точка Н не

представляє, оскільки стан, що відповідав би обсягам вироб-

ництва в точці Н і вище, не допускається ще на стадії проек-

тування підприємства. І навпаки, зниження обсягів виробниц-

тва до точки М і нижче актуальне для будь-якого підприємст-

ва. На практиці воно означає, що попит на ринку товарів і від-

повідно обсяги виробництва знижуються до такого рівня, коли

витрати підприємства вже не покриваються доходами від про-

дажу.

Для того щоб відчувати себе впевненіше на ринку това-

рів, підприємство зацікавлене, щоб точка М знаходилася ліво-

руч, а різниця в обсягах продажу, відповідних точкам М і К,

була найбільшою.

Ми розглянули основні проблеми, що виникають в ре-

зультаті діяльності підприємства на ринку, де воно реалізує

виготовлені товари та послуги. Підприємство відчуває вплив

ринку насамперед через зміну попиту і відповідно ціни на ре-

алізовані товари. На це воно може реагувати зміною обсягу

випуску продукції і зміною витрат на її виготовлення. Для то-

го, щоб приймати ефективні рішення при зміні ринкової кон'-

юнктури, бухгалтерський облік на підприємстві повинен на-

давати вичерпні і точні дані, які характеризують залежність

виробництва – витрати. До розгляду цього питання ми і пере-

ходимо.

5.3 Подальша деталізація витрат за їх динамікою

Як уже було розглянуто, витрати можна підрозділяти на

змінні, постійні і змішані (напівзмінні) залежно від того, як

вони реагують на зміни рівня ділової активності чи відпові-

дають ім. Така класифікація припустима в межах виробничої

77