Page 103 - 72

P. 103

припущення, що структура продажу залишається незмінною

протягом усього періоду планування. Однак, якщо структура

продажу змінюється, позиція точки рівноваги також змінить-

ся.

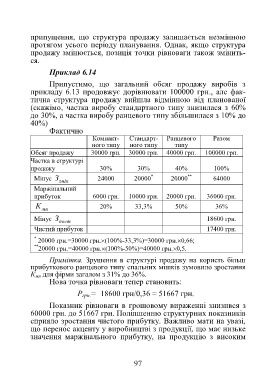

Приклад 6.14

Припустимо, що загальний обсяг продажу виробів з

прикладу 6.13 продовжує дорівнювати 100000 грн., але фак-

тична структура продажу вийшла відмінною від планованої

(скажімо, частка виробу стандартного типу знизилася з 60%

до 30%, а частка виробу ранцевого типу збільшилася з 10% до

40%)

Фактично

Компакт- Стандарт- Ранцевого Разом

ного типу ного типу типу

Обсяг продажу 30000 грн. 30000 грн. 40000 грн. 100000 грн.

Частка в структурі

продажу 30% 30% 40% 100%

*

Мінус З 24000 20000 20000 ** 64000

змін

Маржінальний

прибуток 6000 грн. 10000 грн. 20000 грн. 36000 грн.

К 20% 33,3% 50% 36%

мп

Мінус З пост 18600 грн.

Чистий прибуток 17400 грн.

*

20000 грн.=30000 грн.(100%-33,3%)=30000 грн.0,66;

**

20000 грн.=40000 грн.(100%-50%)=40000 грн.0,5.

Примітка. Зрушення в структурі продажу на користь більш

прибуткового ранцевого типу спальних мішків зумовило зростання

К мп для фірми загалом з 31% до 36%.

Нова точка рівноваги тепер становить:

Р грн.= 18600 грн/0,36 = 51667 грн.

Показник рівноваги в грошовому вираженні знизився з

60000 грн. до 51667 грн. Поліпшенню структурних показників

сприяло зростання чистого прибутку. Важливо мати на увазі,

що перенос акценту у виробництві з продукції, що має низьке

значення маржінального прибутку, на продукцію з високим

97