Page 184 - 6704

P. 184

оподаткування використовується фізичний розмір завданої

шкоди (чи будь-яка тісно пов'язана з ним величина).

Основна ідея даного підходу полягає в тому, що

винуватець зовнішніх витрат повинен платити податок за

кожну одиницю завданого збитку. Тобто виробник постає

перед вибором – платити податок або зменшувати збиток.

Якщо величина податкової ставки дорівнює t, то для вироб-

ника доцільно скоротити обсяг на таку величину, при якій

граничні витрати по їх усуненню менші за величину подат-

кової ставки. Оптимум – точка, в якій податкова ставка та

граничні витрати на зменшення завданого збитку, однакові.

Позитивні зовнішні ефекти – за аналогією з зовнішніми

витратами, коли застосовуються штрафні санкції, – можуть

бути інтерналізовані за допомогою субсидій. Для цього

необхідно вибрати показник, досить тісно пов'язаний з

обсягом діяльності, що має позитивний зовнішній ефект. Чим

вищий цей показник, тим більший розмір надаваної субсидії.

Зниження ставки субсидування приведе до змен-шення

виробництва блага з позитивним зовнішнім ефектом.

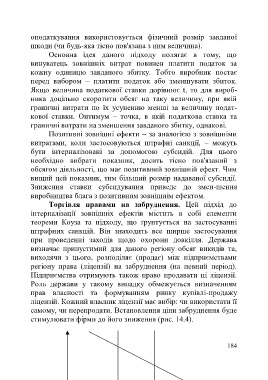

Торгівля правами на забруднення. Цей підхід до

інтерналізації зовнішніх ефектів містить в собі елементи

теореми Коуза та підходу, що ґрунтується на застосуванні

штрафних санкцій. Він знаходить все ширше застосування

при проведенні заходів щодо охорони довкілля. Держава

визначає припустимий для даного регіону обсяг викидів та,

виходячи з цього, розподіляє (продає) між підприємствами

регіону права (ліцензії) на забруднення (на певний період).

Підприємства отримують також право продавати ці ліцензії.

Роль держави у такому випадку обмежується визначенням

прав власності та формуванням ринку купівлі-продажу

ліцензій. Кожний власник ліцензії має вибір: чи використати її

самому, чи перепродати. Встановлення ціни забруднення буде

стимулювати фірми до його зниження (рис. 14.4).

184