Page 71 - 6586

P. 71

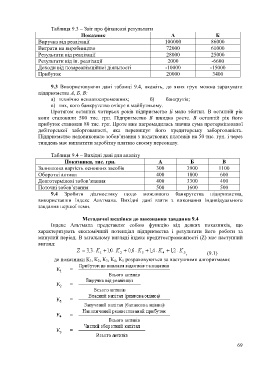

Таблиця 9.3 – Звіт про фінансові результати

Показник А Б

Виручка від реалізації 100000 86000

Витрати на виробництво 72000 61000

Результати від реалізації 28000 25000

Результати від ін. реалізації 2000 -6600

Доходи від позареалізаційної діяльності -10000 -15000

Прибуток 20000 3400

9.3 Використовуючи дані таблиці 9.4, вкажіть, до яких груп можна зарахувати

підприємства А, Б, В:

а) технічно неплатоспроможних; б) банкрутів;

в) тих, кого банкрутство очікує в майбутньому.

Протягом останніх чотирьох років підприємство Б мало збитки. В останній рік

вони становили 500 тис. грн. Підприємство В швидко росте. В останній рік його

прибуток становив 80 тис. грн. Проте вже нагромадилась значна сума протермінованої

дебіторської заборгованості, яка перевищує його кредиторську заборгованість.

Підприємство недовиконало зобов’язання з податкових платежів на 50 тис. грн. і через

тиждень має виплатити заробітну платню своєму персоналу.

Таблиця 9.4 – Вихідні дані для аналізу

Показники, тис. грн. А Б В

Залишкова вартість основних засобів 300 3900 1100

Оборотні активи 400 1800 600

Довготермінові зобов’язання 400 3300 400

Поточні зобов’язання 500 1600 500

9.4 Зробити діагностику щодо можливого банкрутства підприємства,

використавши індекс Альтмана. Вихідні дані взяти з виконання індивідуального

завдання першої теми.

Методичні вказівки до виконання завдання 9.4

Індекс Альтмана представляє собою функцію від деяких показників, що

характеризують економічний потенціал підприємства і результати його роботи за

минулий період. В загальному вигляді індекс кредитоспроможності (Z) має наступний

вигляд:

, (9.1)

де показники К 1, К 2, К 3, К 4, К 5 розраховуються за наступними алгоритмами:

69