Page 70 - 6586

P. 70

в) виділення; г) продаж.

27. Створення декількох підприємств на базі ліквідованого є форма

реорганізації:

а) злиття підприємств; б) приєднання;

в) виділення; г) розділення.

28. Створення декількох підприємств на базі підприємства без припинення

діяльності останнього є форма реорганізації:

а) злиття підприємств; б) приєднання;

в) виділення; г) розділення.

29. Розробка ліквідаційного балансу підприємства–банкрута здійснюється

одразу після наступних процедур:

а) оцінки майна боржника;

б) визначення обсягу реальних фінансових зобов’язань;

в) забезпечення задоволення претензій кредиторів;

г) вибору найефективніших форм продажу майна.

30. Всебічний кількісний індикатор, що використовується для визначення

ймовірності банкрутства, - це:

а) Формула Фішера;

б) Формула Дюпона;

в) «Z-рахунок» Альтмана;

г) усі відповіді вірні.

Завдання

9.1 Проаналізуйте фінансовий стан підприємства (табл.9.1) за показниками

чистого прибутку, рентабельності виробництва, та рентабельності продажу продукції

протягом 20XX-20XX+1 років, а також порівняйте їх між собою за допомогою

відповідних індексів, зробивши відповідні висновки. Підприємство є платником ПДВ

та податку на прибуток.

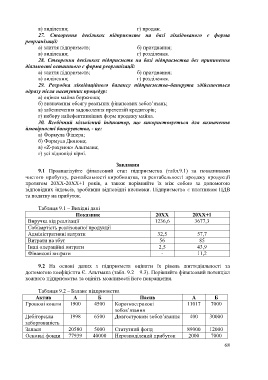

Таблиця 9.1 – Вихідні дані

Показник 20XX 20XX+1

Виручка від реалізації 1236,6 3677,3

Собівартість реалізованої продукції

Адміністративні витрати 32,5 57,7

Витрати на збут 56 85

Інші операційні витрати 2,5 43,9

Фінансові витрати - 11,2

9.2 На основі даних з підприємств оцінити їх рівень життєдіяльності за

допомогою коефіцієнта Є. Альтмана (табл. 9.2 – 9.3). Порівняйте фінансовий потенціал

кожного підприємства та оцініть можливості його покращення.

Таблиця 9.2 – Баланс підприємства

Актив А Б Пасив А Б

Грошові кошти 1900 4500 Короткострокові 11017 7000

зобов’язання

Дебіторська 1998 6500 Довгострокові зобов’язання 400 30000

заборгованість

Запаси 20580 5000 Статутний фонд 89000 12000

Основні фонди 77939 40000 Нерозподілений прибуток 2000 7000

68