Page 72 - 6585

P. 72

Ситуаційна задача: Обгрунтування виробничої стратегії підприємства

Використовуючи дані, наведені в таблицях 8.1 – 8.2, зробити техніко-економічне

обґрунтування стратегії виробництва нової продукції (кабельної мідної катанки) на підприємстві

А.

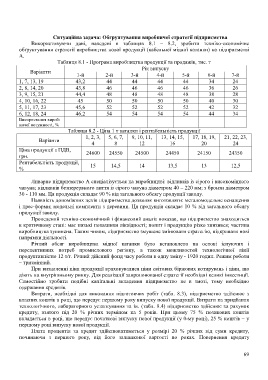

Таблиця 8.1 - Програма виробництва продукції та продажів, тис. т

Рік випуску

Варіанти

1-й 2-й 3-й 4-й 5-й 6-й 7-й

1, 7, 13, 19 43,2 44 44 44 44 34 24

2, 8, 14, 20 43,8 46 46 46 46 36 26

3, 9, 15, 21 44,4 48 48 48 48 38 28

4, 10, 16, 22 45 50 50 50 50 40 30

5, 11, 17, 23 45,6 52 52 52 52 42 32

6, 12, 18, 24 46,2 54 54 54 54 44 34

Використання вироб-

ничої потужності, %

Таблиця 8.2 - Ціна 1 т катанки і рентабельність продукції

1, 2, 3, 5, 6, 7, 9, 10, 11, 13, 14, 15, 17, 18, 19, 21, 22, 23,

Варіанти

4 8 12 16 20 24

Ціна продукції з ПДВ, 24600 24550 24500 24450 24150 24350

грн.

Рентабельність продукції,

15 14,5 14 13,5 13 12,5

%

Ливарне підприємство А спеціалізується на виробництві: відливків із сірого і високоміцного

чавуна; відливків безперервного лиття із сірого чавуна діаметром 40 – 220 мм; з бронзи діаметром

30 - 110 мм. Ця продукція складає 90 % від загального обсягу продукції заводу.

Наявність допоміжних цехів підприємства дозволяє виготовляти: металомодельне оснащення

і прес-форми; модельні комплекти з деревини. Ця продукція складає 10 % від загального обсягу

продукції заводу.

Проведений техніко-економічний і фінансовий аналіз показав, що підприємство знаходиться

в критичному стані: має низькі показники ліквідності; попит і продукцію різко знизився; частина

виробництва зупинена. Таким чином, підприємство змушене змінювати стратегію, відкривати нові

напрямки діяльності.

Річний обсяг виробництва мідної катанки було встановлено на основі існуючих і

перспективних потреб промислового регіону, а також можливостей технологічної лінії

продуктивністю 12 т/г. Річний дійсний фонд часу роботи в одну зміну - 1920 годин. Режим роботи

– тризмінний.

При визначенні ціни продукції враховувалися ціни світових біржових котирувань і ціни, що

діють на внутрішньому ринку. Для реалізації запропонованої стратегії необхідні великі інвестиції.

Самостійно зробити подібні капітальні вкладення підприємство не в змозі, тому необхідно

одержання кредитів.

Витрати, необхідні для виконання підготовчих робіт (табл. 8.3), підприємство здійснює з

власних коштів в році, що передує першому року випуску нової продукції. Витрати на придбання

технологічного, лабораторного устаткування та ін. (табл. 8.4) підприємство здійснює за рахунок

кредиту, взятого під 20 % річних терміном на 5 років. При цьому 75 % позикових коштів

вкладається в році, що передує початкові випуску нової продукції (у 0-му році), 25 % коштів – у

першому році випуску нової продукції.

Плата процентів за кредит здійснюватиметься у розмірі 20 % річних від суми кредиту,

починаючи з першого року, від його залишкової вартості по роках. Повернення кредиту

69