Page 74 - 6574

P. 74

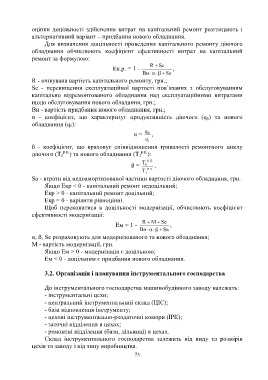

оцінки доцільності здійснення витрат на капітальний ремонт розглядають і

альтернативний варіант – придбання нового обладнання.

Для визначення доцільності проведення капітального ремонту діючого

обладнання обчислюють коефіцієнт ефективності витрат на капітальний

ремонт за формулою:

R Se

Ек.р. = 1 - ,

Вн Sa

R - очікувана вартість капітального ремонту, грн.;

Se - перевищення експлуатаційної вартості пов’язаних з обслуговуванням

капітально відремонтованого обладнання над експлуатаційними витратами

щодо обслуговування нового обладання, грн.;

Вн - вартість придбання нового обладнання, грн.;

α - коефіцієнт, що характеризує продуктивність діючого (q 0) та нового

обладнання (q 1):

q

α = 0 ,

q

1

ß - коефіцієнт, що враховує співвідношення тривалості ремонтного циклу

р.ц. р.ц.

діючого (Т 0 ) та нового обладнання (Т 1 ):

T . ц . р

ß = 0 ,

Т 1 . ц . р

Sa - втрати від недоамортизованої частини вартості діючого обладнання, грн.

Якщо Екр < 0 - капітальний ремонт недоцільний;

Екр > 0 - капітальний ремонт доцільний;

Екр = 0 - варіанти рівноцінні.

Щоб переконатися в доцільності модернізації, обчислюють коефіцієнт

ефективності модернізації:

R M Se

Ем = 1 - ,

Вн Sa

α, ß, Se розраховують для модернізованого та нового обладнання;

М - вартість модернізації, грн.

Якщо Ем > 0 - модернізація є доцільною;

Ем < 0 - доцільним є придбання нового обладнання.

3.2. Організація і планування інструментального господарства

До інструментального господарства машинобудівного заводу належать:

- інструментальні цехи;

- центральний інструментальний склад (ЦІС);

- база відновлення інструменту;

- цехові інструментально-роздаточні комори (ІРК);

- заточні відділення в цехах;

- ремонтні відділення (бази, дільниці) в цехах.

Склад інструментального господарства залежить від виду та розмірів

цехів та заводу і від типу виробництва.

73