Page 38 - 6431

P. 38

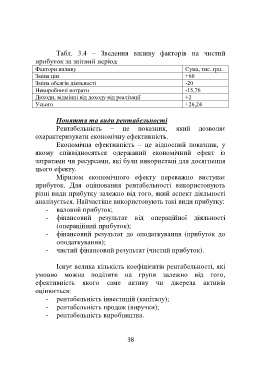

Табл. 3.4 – Зведення впливу факторів на чистий

прибуток за звітний період

Фактори впливу Сума, тис. грн.

Зміна цін +60

Зміна обсягів діяльності -20

Невиробничі витрати -15,76

Доходи, відмінні від доходу від реалізації +2

Усього +26,24

Поняття та види рентабельності

Рентабельність – це показник, який дозволяє

охарактеризувати економічну ефективність.

Економічна ефективність – це відносний показник, у

якому співвідносяться одержаний економічний ефект із

затратами чи ресурсами, які були використані для досягнення

цього ефекту.

Мірилом економічного ефекту переважно виступає

прибуток. Для оцінювання рентабельності використовують

різні види прибутку залежно від того, який аспект діяльності

аналізується. Найчастіше використовують такі види прибутку:

- валовий прибуток;

- фінансовий результат від операційної діяльності

(операційний прибуток);

- фінансовий результат до оподаткування (прибуток до

оподаткування);

- чистий фінансовий результат (чистий прибуток).

Існує велика кількість коефіцієнтів рентабельності, які

умовно можна поділити на групи залежно від того,

ефективність якого саме активу чи джерела активів

оцінюється:

- рентабельність інвестицій (капіталу);

- рентабельність продаж (виручки);

- рентабельність виробництва.

38