Page 131 - 6293

P. 131

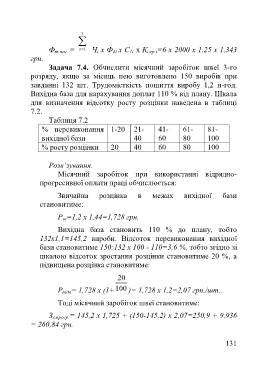

3

Ф т.пог = s 1 Ч і х Ф ді х С 1і х К сер.і=6 х 2000 х 1,25 х 1,343

грн.

Задача 7.4. Обчислити місячний заробіток швеї 3-го

розряду, якщо за місяць нею виготовлено 150 виробів при

завданні 132 шт. Трудомісткість пошиття виробу 1,2 н-год.

Вихідна база для нарахування доплат 110 % від плану. Шкала

для визначення відсотку росту розцінки наведена в таблиці

7.2.

Таблиця 7.2

% перевиконання 1-20 21- 41- 61- 81-

вихідної бази 40 60 80 100

% росту розцінки 20 40 60 80 100

Розв’зування.

Місячний заробіток при використанні відрядно-

прогресивної оплати праці обчислюється:

Звичайна розцінка в межах вихідної бази

становитиме:

Р зв=1,2 х 1,44=1,728 грн.

Вихідна база становить 110 % до плану, тобто

132х1,1=145,2 вироби. Відсоток перевиконання вихідної

бази становитиме 150:132 х 100 - 110=3,6 %, тобто згідно зі

шкалою відсоток зростання розцінки становитиме 20 %, а

підвищена розцінка становитиме:

20

Р підв= 1,728 х (1+ 100 )= 1,728 х 1,2=2,07 грн./шт..

Тоді місячний заробіток швеї становитиме:

З в.прогр.= 145,2 х 1,725 + (150-145,2) х 2,07=250,9 + 9,936

= 260,84 грн.

131