Page 49 - 6210

P. 49

якщо його вигоди(майбутні грошові поступлення)

зменшаться більше ніж у 2 рази. Це і буде “запасом

міцності” проекту, що підтверджує правильність висновків

аналітиків, навіть тоді коли вони оцінюють проект із повним

оптимізмом.

По-друге, РІt дає аналітикам надійний інструмент для

ранжирування інвестицій за їхньою привабливістю і цей

аспект є дуже важливим. Метод розрахунку внутрішньої

норми прибутку. Внутрішня норма прибутку або внутрішній

коефіцієнт окупності інвестицій (ВКОІ), представляє собою

рівень окупності коштів і за своєю природою близький до

різного роду процентних ставок, які застосовуються в різних

аспектах фінансового менеджменту.

Найближчими до внутрішньої норми прибутку можна

вважати:

- дійсну(реальну) річну ставку прибутковості, що

пропонується банками за своїми заощадженими рахунками;

- справжню(реальну) ставку відсотка за позикою за рік,

яка розрахована за схемою складних відсотків через

неодноразове погашення заборгованості протягом

року(наприклад, кожний квартал).

Як критерій оцінки інвестицій внутрішня норма

прибутку використовується аналогічно показникам чистої

поточної вартості та рентабельності інвестицій, а саме

установлює економічну границю прийнятності розглянутих

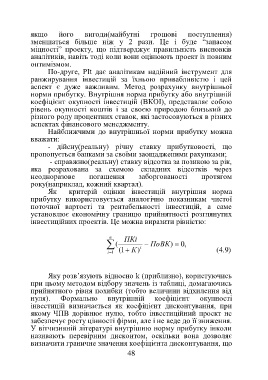

інвестиційних проектів. Це можна виразити рівністю:

n ПКі

( ПоВК ) , 0

і 1 1 ( К ) i (4.9)

Яку розв’язують відносно k (приблизно), користуючись

при цьому методом відбору значень із таблиці, домагаючись

прийнятного рівня похибки (тобто величини відхилення від

нуля). Формально внутрішній коефіцієнт окупності

інвестицій визначається як коефіцієнт дисконтування, при

якому ЧПВ дорівнює нулю, тобто інвестиційний проект не

забезпечує росту цінності фірми, але і не веде до її зниження.

У вітчизняній літературі внутрішню норму прибутку інколи

називають перевірним дисконтом, оскільки вона дозволяє

визначити граничне значення коефіцієнта дисконтування, що

48