Page 45 - 6210

P. 45

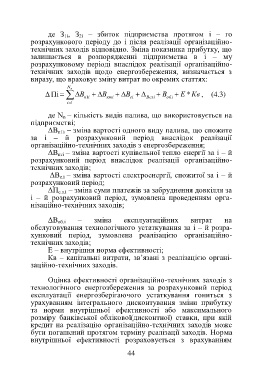

де З 1і, З 2і – збиток підприємства протягом і – го

розрахункового періоду до і після реалізації організаційно-

технічних заходів відповідно. Зміна показника прибутку, що

залишається в розпорядженні підприємства в і – му

розрахунковому періоді внаслідок реалізації організаційно-

технічних заходів щодо енергозбереження, визначається з

виразу, що враховує зміну витрат по окремих статтях:

N n

Пі В п1 і В кті В еі Всзі В обі Е * Кв , (4.3)

і 1

де N n – кількість видів палива, що використовується на

підприємстві;

ΔВ п1і – зміна вартості одного виду палива, що спожите

за і – й розрахунковий період внаслідок реалізації

організаційно-технічних заходів з енергозбереження;

ΔВ кті – зміна вартості купівельної тепло енергії за і – й

розрахунковий період внаслідок реалізації організаційно-

технічних заходів;

ΔВ е.і – зміна вартості електроенергії, спожитої за і – й

розрахунковий період;

ΔП с.з.і – зміна суми платежів за забруднення довкілля за

і – й розрахунковий період, зумовлена проведенням орга-

нізаційно-технічних заходів;

ΔВ об.і – зміна експлуатаційних витрат на

обслуговування технологічного устаткування за і – й розра-

хунковий період, зумовлена реалізацією організаційно-

технічних заходів;

Е – внутрішня норма ефективності;

Кв – капітальні витрати, зв’язані з реалізацією органі-

заційно-технічних заходів.

Оцінка ефективності організаційно-технічних заходів з

технологічного енергозбереження за розрахунковий період

експлуатації енергозберігаючого устаткування гониться з

урахуванням інтегрального дисконтування зміни прибутку

та норми внутрішньої ефективності або максимального

розміру банківської облікової(дисконтної) ставки, при якій

кредит на реалізацію організаційно-технічних заходів може

бути погашений протягом терміну реалізації заходів. Норма

внутрішньої ефективності розраховується з врахуванням

44