Page 108 - 6106

P. 108

– відображає переваги підприємства в інвестиційній діяльності

порівняно з конкурентами.

11.2 Вибір оптимальної стратегії по інвестиційному проекту в

умовах ризику і невизначеності

Вибір оптимальної стратегії в умовах ризику і невизначеності

передбачає розгляд різних критеріїв оптимальності, розроблений в межах так

званої «гри з природою». Дана модель передбачає свідому дію тільки одного

учасника – так званого «гравця», яким в інвестиційному аналізі є інвестор, в

межах непідконтрольної його об’єктивної реальності. При цьому терміном

«природа» описується сукупність об’єктивних чинників, які змінюються

незалежно від бажання гравця-інвестора, але мають визначальний вплив на

прийняття ним інвестиційних рішень. В інвестиційному аналізі це – стан

інвестиційного ринку. Інвестор має прогнозну оцінку можливих варіантів

комбінації цих чинників (станів інвестиційного ринку (Пj)), які виникають

випадково незалежно від його дій. В деяких випадках прогнози можуть

містити оцінку ймовірностей виникнення цих станів (р j), сума яких для всіх

можливих варіантів розвитку інвестиційної ситуації дорівнює 1.

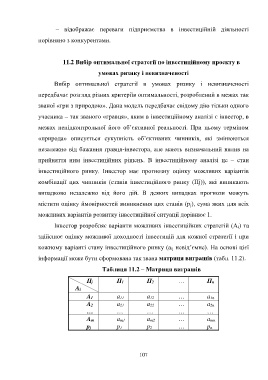

Інвестор розробляє варіанти можливих інвестиційних стратегій (А i) та

здійснює оцінку можливої доходності інвестицій для кожної стратегії і при

кожному варіанті стану інвестиційного ринку (a ij невід’ємне). На основі цієї

інформації може бути сформована так звана матриця виграшів (табл. 11.2).

Таблиця 11.2 – Матриця виграшів

Пj П1 П2 … Пn

Ai

A1 a 11 a 12 … a 1n

A2 a 21 a 22 … a 2n

… … … … …

Am a m1 a m2 … a mn

pj p 1 p 2 … p n

107