Page 47 - 6086

P. 47

- попередній контроль витрат на основі первинних документів та

фіксація відхилень від норм у момент їх виявлення;

- щомісячне і щоквартальне коригування існуючих норм.

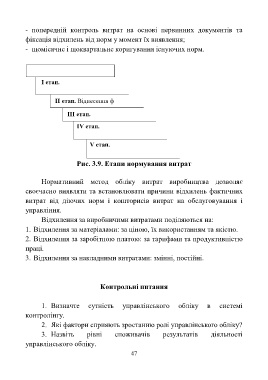

Етапи нормування витрат

I етап. Встановлення нормативних витрат по кожному центру

відповідальності

IІ етап. Віднесення фактичних витрат на кожний центр відповідальності

IІІ етап. Порівняння фактичних і нормативних витрат

IV етап. Дослідження відхилень, усунення причин їх

виникнення

V етап. Зміни нормативів з врахуванням зміни умов

функціонування підприємства

Рис. 3.9. Етапи нормування витрат

Нормативний метод обліку витрат виробництва дозволяє

своєчасно виявляти та встановлювати причини відхилень фактичних

витрат від діючих норм і кошторисів витрат на обслуговування і

управління.

Відхилення за виробничими витратами поділяються на:

1. Відхилення за матеріалами: за ціною, їх використанням та якістю.

2. Відхилення за заробітною платою: за тарифами та продуктивністю

праці.

3. Відхилення за накладними витратами: змінні, постійні.

Контрольні питання

1. Визначте сутність управлінського обліку в системі

контролінгу.

2. Які фактори сприяють зростанню ролі управлінського обліку?

3. Назвіть рівні споживачів результатів діяльності

управлінського обліку.

47