Page 45 - 6086

P. 45

Управлінський облік займає одне з найважливіших місць у

системі контролінгу, зокрема, та у системі управління, в цілому.

§3.3. МЕТОДИ УПРАВЛІНСЬКОГО ОБЛІКУ

Метод – сукупність конкретних заходів і способів пізнання й

оцінки дійсності. Методи управлінського обліку – способи

(системи), за допомогою яких ведеться облік.

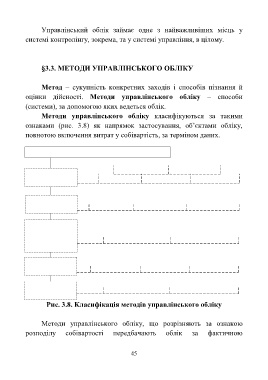

Методи управлінського обліку класифікуються за такими

ознаками (рис. 3.8) як напрямок застосування, об’єктами обліку,

повнотою включення витрат у собівартість, за терміном даних.

Класифікація методів управлінського обліку

Економічний Кібернетичний

І. За напрямом аналіз

застосування Фінансовий Статистичний Систематичний

За видами За центрами За розподілом

ІІ. За об’єктами витрат витрат витрат

обліку

ІІІ. За повнотою За повною За обмеженою

включення собівартістю собівартістю окремих

витрат у продукції операції

собівартість

Данні про Данні про Данні про

ІV. За терміном

даних минуле теперішнє майбутнє

V. За Директ-костінг Стандарт-костінг

собівартістю

Рис. 3.8. Класифікація методів управлінського обліку

Методи управлінського обліку, що розрізняють за ознакою

розподілу собівартості передбачають облік за фактичною

45