Page 40 - 6086

P. 40

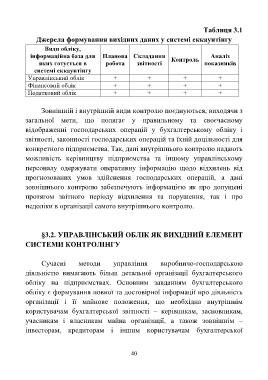

Таблиця 3.1

Джерела формування вихідних даних у системі еккаунтінгу

Види обліку,

інформаційна база для Планова Складання Контроль Аналіз

яких готується в робота звітності показників

системі еккаунтінгу

Управлінський облік + + + +

Фінансовий облік + + + +

Податковий облік + + + +

Зовнішній і внутрішній види контролю поєднуються, виходячи з

загальної мети, що полягає у правильному та своєчасному

відображенні господарських операцій у бухгалтерському обліку і

звітності, законності господарських операцій та їхній доцільності для

конкретного підприємства. Так, дані внутрішнього контролю надають

можливість керівництву підприємства та іншому управлінському

персоналу одержувати оперативну інформацію щодо відхилень від

прогнозованих умов здійснення господарських операцій, а дані

зовнішнього контролю забезпечують інформацією як про допущені

протягом звітного періоду відхилення та порушення, так і про

недоліки в організації самого внутрішнього контролю.

§3.2. УПРАВЛІНСЬКИЙ ОБЛІК ЯК ВИХІДНИЙ ЕЛЕМЕНТ

СИСТЕМИ КОНТРОЛІНГУ

Сучасні методи управління виробничо-господарською

діяльністю вимагають більш детальної організації бухгалтерського

обліку на підприємствах. Основним завданням бухгалтерського

обліку є формування повної та достовірної інформації про діяльність

організації і її майнове положення, що необхідна внутрішнім

користувачам бухгалтерської звітності – керівникам, засновникам,

учасникам і власникам майна організації, а також зовнішнім –

інвесторам, кредиторам і іншим користувачам бухгалтерської

40