Page 33 - 6086

P. 33

Більшість центрів відповідальності складаються із декількох

центрів витрат. Їх розподіляють на центри регульованих та частково

регульованих витрат.

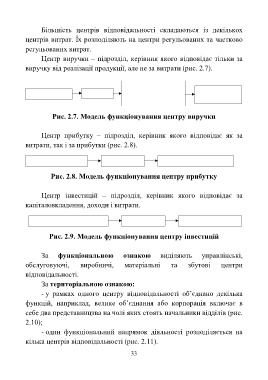

Центр виручки – підрозділ, керівник якого відповідає тільки за

виручку від реалізації продукції, але не за витрати (рис. 2.7).

Випуск продукції

Витрати, грн. Робота (у натуральних Збут

показниках) продукції

Рис. 2.7. Модель функціонування центру виручки

Центр прибутку – підрозділ, керівник якого відповідає як за

витрати, так і за прибутки (рис. 2.8).

Витрати, грн. Робота Виручка, грн.

Рис. 2.8. Модель функціонування центру прибутку

Центр інвестицій – підрозділ, керівник якого відповідає за

капіталовкладення, доходи і витрати.

Капіталовкладення, грн. Робота Прибуток, грн.

Рис. 2.9. Модель функціонування центру інвестицій

За функціональною ознакою виділяють управлінські,

обслуговуючі, виробничі, матеріальні та збутові центри

відповідальності.

За територіальною ознакою:

- у рамках одного центру відповідальності об’єднано декілька

функцій, наприклад, велике об’єднання або корпорація включає в

себе два представництва на чолі яких стоять начальники відділів (рис.

2.10);

- один функціональний напрямок діяльності розподіляється на

кілька центрів відповідальності (рис. 2.11).

33