Page 31 - 6086

P. 31

Витрати, які включають до собівартості продукції, визначаються

національними стандартами бухгалтерського обліку та галузевими

інструкціями з питань планування, обліку і калькуляції собівартості

продукції, робіт, послуг.

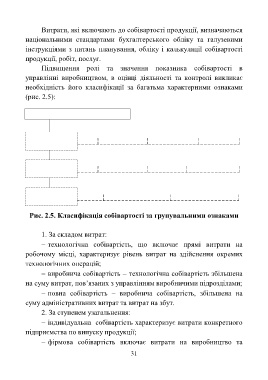

Підвищення ролі та значення показника собівартості в

управлінні виробництвом, в оцінці діяльності та контролі викликає

необхідність його класифікації за багатьма характерними ознаками

(рис. 2.5):

Класифікація собівартості

І. За складом

Технологічна Виробнича Повна

витрат

ІІ. За ступенем

узагальнення Індивідуальна Фірмова Середньогалузева

ІІІ. За ознакою Планова Фактична

часу

Рис. 2.5. Класифікація собівартості за групувальними ознаками

1. За складом витрат:

технологічна собівартість, що включає прямі витрати на

робочому місці, характеризує рівень витрат на здійснення окремих

технологічних операцій;

виробнича собівартість – технологічна собівартість збільшена

на суму витрат, пов’язаних з управлінням виробничими підрозділами;

повна собівартість – виробнича собівартість, збільшена на

суму адміністративних витрат та витрат на збут.

2. За ступенем узагальнення:

індивідуальна собівартість характеризує витрати конкретного

підприємства по випуску продукції;

фірмова собівартість включає витрати на виробництво та

31