Page 133 - 6086

P. 133

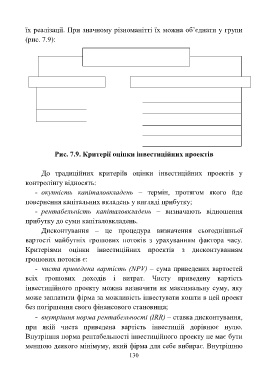

їх реалізації. При значному різноманітті їх можна об’єднати у групи

(рис. 7.9):

КРИТЕРІЇ ОЦІНКИ

ІНВЕСТИЦІЙНИХ ПРОЕКТІВ

І. Традиційні ІІ. З дисконтуванням грошових потоків

Чиста приведена вартість

Окупність

Внутрішня норма рентабельності

Рентабельність

Приведена окупність

Індекс прибутковості

Ануїтет

Рис. 7.9. Критерії оцінки інвестиційних проектів

До традиційних критеріїв оцінки інвестиційних проектів у

контролінгу відносять:

- окупність капіталовкладень – термін, протягом якого йде

повернення капітальних вкладень у вигляді прибутку;

- рентабельність капіталовкладень – визначають відношення

прибутку до суми капіталовкладень.

Дисконтування – це процедура визначення сьогоднішньої

вартості майбутніх грошових потоків з урахуванням фактора часу.

Критеріями оцінки інвестиційних проектів з дисконтуванням

грошових потоків є:

- чиста приведена вартість (NРV) – сума приведених вартостей

всіх грошових доходів і витрат. Чисту приведену вартість

інвестиційного проекту можна визначити як максимальну суму, яку

може заплатити фірма за можливість інвестувати кошти в цей проект

без погіршення свого фінансового становища;

- внутрішня норма рентабельності (ІRR) – ставка дисконтування,

при якій чиста приведена вартість інвестицій дорівнює нулю.

Внутрішня норма рентабельності інвестиційного проекту не має бути

меншою деякого мінімуму, який фірма для себе вибирає. Внутрішню

130