Page 127 - 6086

P. 127

ефективності управління інноваційною діяльністю підприємств та

реалізації інвестиційних проектів представлені на рис. 7.8.

Методи оцінки ефективності, запропоновані в методичних

рекомендаціях Державного інноваційного фонду України,

передбачають визначення ефективності загальнодержавної,

комерційної та бюджетної. Вони мають оцінювати показники

інноваційних проектів при конкурсному їх порівнянні.

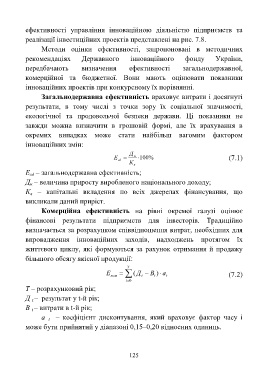

Загальнодержавна ефективність враховує витрати і досягнуті

результати, в тому числі з точки зору їх соціальної значимості,

екологічної та продовольчої безпеки держави. Ці показники не

завжди можна визначити в грошовій формі, але їх врахування в

окремих випадках може стати найбільш вагомим фактором

інноваційних змін:

Д

E зд н 100 % (7.1)

К

в

Е – загальнодержавна ефективність;

зд

Д – величина приросту виробленого національного доходу;

н

К – капітальні вкладення по всіх джерелах фінансування, що

в

викликали даний приріст.

Комерційна ефективність на рівні окремої галузі оцінює

фінансові результати підприємств для інвесторів. Традиційно

визначається за розрахунком співвідношення витрат, необхідних для

впровадження інноваційних заходів, надходжень протягом їх

життєвого циклу, які формуються за рахунок отримання й продажу

більшого обсягу якісної продукції:

T

E ком ( Д t В ) a t (7.2)

t

t 0

Т – розрахунковий рік;

Д – результат у t-й рік;

t

В – витрати в t-й рік;

t

а – коефіцієнт дисконтування, який враховує фактор часу і

t

може бути прийнятий у діапазоні 0,15–0,20 відносних одиниць.

125