Page 46 - 5000

P. 46

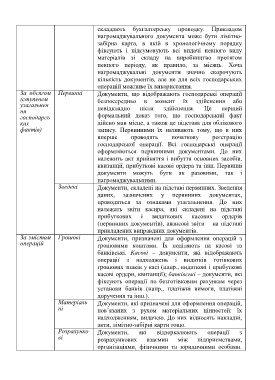

складають бухгалтерську проводку. Прикладом

нагромаджувального документа може бути лімітно-

забірна карта, в якій в хронологічному порядку

фіксують і підсумовують всі видачі певного виду

матеріалів зі складу на виробництво протягом

певного періоду, як правило, за місяць. Хоча

нагромаджувальні документи значно скорочують

кількість документів, але не для всіх господарських

операцій можливе їх використання.

За обсягом Первинні Документи, що відображають господарські операції

(ступенем безпосередньо в момент їх здійснення або

узагальнен невідкладно після здійснення. Це перший

ня

господарсь формальний доказ того, що господарський факт

ких дійсно мав місце, а також це підстава для облікового

фактів) запису. Первинними їх називають тому, що в них

вперше проводять початкову реєстрацію

господарської операції. Всі господарські операції

оформляються первинними документами. До них

належить акт прийняття і вибуття основних засобів,

квитанції, прибуткові касові ордера та інш. Первинні

документи можуть бути як разовими, так і

нагромаджувальними.

Зведені Документи, складені на підставі первинних. Зведення

даних, зазначених у первинних документах,

проводяться за ознаками узагальнення. До них

належать звіти касира, які складені на підставі

прибуткових і видаткових касових ордерів

(первинних документів), авансові звіти – на підставі

прикладених виправдних документів.

За змістом Грошові Документи, призначені для оформлення операцій з

операцій грошовими коштами. Їх поділяють на касові та

банківські. Касові – документи, які відображають

операції з надходжень і видатків готівкових

грошових знаків у касі (напр., видаткові і прибуткові

касові ордери, квитанції); банківські – документи, які

фіксують операції по безготівковим рахункам через

установи банків (напр., платіжні вимоги, платіжні

доручення та інш.).

Матеріаль Документи, які призначені для оформлення операцій,

ні пов’язаних з рухом матеріальних цінностей: їх

надходженням, видачею. До них відносять накладні,

акти, лімітно-забірні карти тощо.

Розрахунко Документи, які відзеркалюють операції з

ві розрахункових взаємин між підприємствами,

організаціями, фізичними та юридичними особами.

42