Page 47 - 5000

P. 47

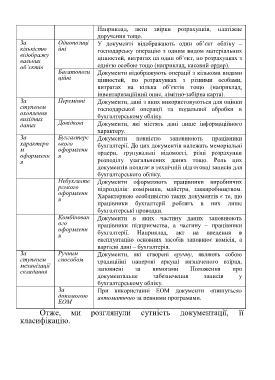

Наприклад, акти звірки розрахунків, платіжне

доручення тощо.

За Однопозиці У документі відображають один об’єкт обліку –

кількістю йні господарську операцію з одним видом матеріальних

відображу

вальних цінностей, витратах на один об’єкт, по розрахунках з

об’єктів однією особою тощо (наприклад, касовий ордер).

Багатопози Документи відображують операції з кількома видами

ційні цінностей, по розрахунках з різними особами,

витратах на кілька об’єктів тощо (наприклад,

інвентаризаційний опис, лімітно-забірна карта).

За Перемінні Документи, дані з яких використовуються для оцінки

ступенем господарської операції та подальшої обробки в

охоплення

вихідних бухгалтерському обліку.

даних Довідкові Документи, які містять дані лише інформаційного

характеру.

За Бухгалтерс Документи повністю заповнюють працівники

характеро ького бухгалтерії. До цих документів належать меморіальні

м оформленн ордери, групувальні відомості, різні розрахунки

оформленн я

я розподілу узагальнених даних тощо. Роль цих

документів полягає в технічній підготовці записів для

бухгалтерського обліку.

Небухгалте Документи оформляють працівники виробничих

рського підрозділів: комірники, майстри, заввиробництвом.

оформленн

я Характерною особливістю таких документів є те, що

працівники бухгалтерії роблять в них лише

бухгалтерські проводки.

Комбінован Документи в яких частину даних заповнюють

ого працівники підприємства, а частину – працівники

оформленн бухгалтерії. Наприклад, акт на введення в

я

експлуатацію основних засобів заповнює комісія, а

вартісні дані – бухгалтерія.

За Ручним Документи, які створені вручну, являють собою

ступенем способом традиційні паперові аркуші визначеного взірця,

механізації

складання заповнені за вимогами Положення про

документальне забезпечення записів у

бухгалтерському обліку.

За При використанні ЕОМ документи «пишуться»

допомогою автоматично за певними програмами.

ЕОМ

Отже, ми розглянули сутність документації, її

класифікацію.

43