Page 69 - 4950

P. 69

рішення). При довгострокових рішеннях практично усі витрати на

подальшу обробку можна вважати релевантними.

Проілюструємо вищесказане на прикладі.

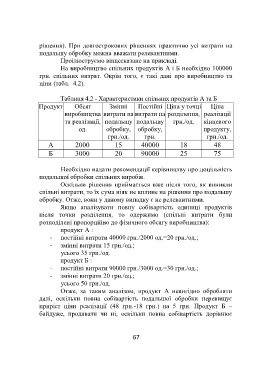

На виробництво спільних продуктів А і Б необхідно 100000

грн. спільних витрат. Окрім того, є такі дані про виробництво та

ціни (табл. 4.2).

Таблиця 4.2 - Характеристики спільних продуктів А та Б

Продукт Обсяг Змінні Постійні Ціна у точці Ціна

виробництва витрати на витрати на розділення, реалізації

та реалізації, подальшу подальшу грн./од. кінцевого

од. обробку, обробку, продукту,

грн./од. грн. грн./од.

А 2000 15 40000 18 48

Б 3000 20 90000 25 75

Необхідно надати рекомендації керівництву про доцільність

подальшої обробки спільних виробів.

Оскільки рішення приймається вже після того, як виникли

спільні витрати, то їх сума ніяк не вплине на рішення про подальшу

обробку. Отже, вони у даному випадку є не релевантними.

Якщо аналізувати повну собівартість одиниці продуктів

після точки розділення, то одержимо (спільні витрати були

розподілені пропорційно до фізичного обсягу виробництва):

продукт А :

- постійні витрати 40000 грн./2000 од.=20 грн./од.;

- змінні витрати 15 грн./од.;

усього 35 грн./од.

продукт Б :

- постійні витрати 90000 грн./3000 од.=30 грн./од.;

- змінні витрати 20 грн./од.;

усього 50 грн./од.

Отже, за таким аналізом, продукт А невигідно обробляти

далі, оскільки повна собівартість подальшої обробки перевищує

приріст ціни реалізації (48 грн.-18 грн.) на 5 грн. Продукт Б –

байдуже, продавати чи ні, оскільки повна собівартість дорівнює

67