Page 175 - 4913

P. 175

При дослідженні операцій за доходами і фінансовими результатами слід

керуватися:

НП(С)БО 1 "Загальні вимоги до фінансової звітності";

П(С)БО 15 "Дохід".

Визнання доходу і достовірна його оцінка — необхідна інформація для відображення

її у фінансовій звітності. У свою чергу, фінансова звітність необхідна для забезпечення

інформацією потенційних інвесторів, власників підприємств, кредиторів та інших її

користувачів. Слід пам'ятати, що П(С)БО 15 поширюється тільки на доходи підприємств

від звичайної діяльності. Не зайвим буде тут нагадати, що звичайною діяльністю

вважається будь-яка діяльність підприємства, крім надзвичайної (незвичайної), тобто тієї,

яка відрізняється від звичайної діяльності підприємства і не є частою або регулярною.

Однак цей стандарт не поширюється і на деякі доходи від звичайної діяльності,

такі, як: доходи від оренди, доходи за контрактами на надання послуг у сфері

будівництва та інші доходи, перелічені у пункті 3 зазначеного стандарту.

Отже, П(С)БО 15 може використовуватися при обліку доходів від:

* реалізації продукції (товарів, інших активів);

* надання послуг;

* отриманого цільового фінансування;

* використання активів підприємства іншими сторонами, результатом чого є

отримання відсотків, роялті та дивідендів.

3. Методика аудиту доходів підприємства.

Метою ведення бухгалтерського обліку та фінансової звітності за Законом України

"Про бухгалтерський облік та фінансову звітність в Україні" є надання користувачам для

прийняття рішень повної, правдивої та неупередженої інформації про фінансове

становище, результати діяльності та рух грошових коштів суб'єкта господарювання.

Якісна фінансова інформація зменшує інформаційний ризик споживачів фінансових звітів.

Недоброякісна, тобто викривлена інформація з фінансових результатів, яка узагальнюється,

спотворює макроекономічні показники та призводить до прийняття неадекватних

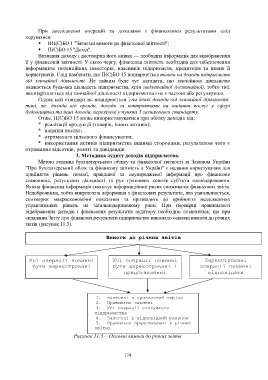

управлінських рішень на загальнодержавному рівні. При перевірці правильності

відображення доходів і фінансових результатів аудитору необхідно впевнитися, що при

складанні Звіту про фінансові результати підприємство виконало основні вимоги до річних

звітів (рисунок 11.3).

Вимоги до річних звітів

Усі операції повинні Усі операції повинні Зареєстровані

бути зареєстровані бути зареєстровані і операції повинні

представленні відповідати

належним чином реальності

1. занесені в правильний період

2. Правильно оцінені

3. Усі операції стосуються

підприємства

4. Занесені у відповідний рахунок

5. Правильно представлені в річних

звітах

Рисунок 11.3 -. Основні вимоги до річних звітів

174