Page 180 - 4913

P. 180

відображення ринкових ризиків;

урахування впливу ринку на діяльність.

Тому вивчення показників звітності закінчується дослідженням правильності

відображення господарських фактів у бухгалтерському обліку.

Перш ніж розпочати більш детальну перевірку доходів, необхідно визначити

суттєвість конкретних груп доходів (П(С)БО 15) у загальному обсязі доходів. Якщо аудитор

визнає певний вид доходу несуттєвим, він може ігнорувати подальшу перевірку цього

доходу й зосередити увагу на суттєвих доходах. Нижче подано тест на визначення

суттєвості окремих груп доходів на підставі даних бухгалтерського обліку.

Зразок

Аудиторська фірма_________________________________________

Суб'єкт господарювання __________________________________

Період перевірки ________________________________________

Термін перевірки ________________________________________

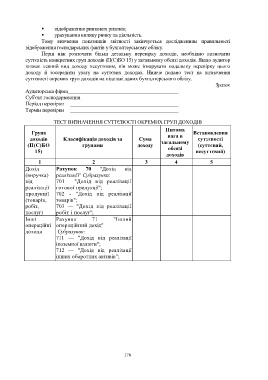

ТЕСТ ВИЗНАЧЕННЯ СУТТЄВОСТІ ОКРЕМИХ ГРУП ДОХОДІВ

Питома

Група Встановлення

доходів Класифікація доходів за Сума вага в суттєвості

(П(С)БО групами доходу загальному (суттєвий,

обсязі

15) несуттєвий)

доходів

1 2 3 4 5

Дохід Рахунок 70 "Дохід від

(виручка) реалізації" Субрахунки:

від 701— "Дохід від реалізації

реалізації готової продукції";

продукції 702 - "Дохід від реалізації

(товарів, товарів";

робіт, 703 — "Дохід від реалізації

послуг) робіт і послуг";

Інші Рахунок 71 "Інший

операційні операційний дохід"

доходи Субрахунок:

711 — "Дохід від реалізації

іноземної валюти";

712 — "Дохід від реалізації

інших оборотних активів";

178