Page 170 - 4913

P. 170

Рекомендована література: 1 [ст.362-373], 2 [ст. 86-91], 3 6 [ст. 435-436, 478-

507], 7, 8, 9, 10, 11, 12, 13, 14, 15, 16.

Зміст лекції

1. Мета і завдання аудиту доходів і результатів діяльності

Мета аудиту доходів відповідно до МСА 200 "Ціль і основні принципи аудиту

фінансової звітності" полягає у висловленні аудитором незалежної професійної думки

щодо правильності відображення у звітності підприємства інформації про доходи

отримані підприємством.

Об’єктами аудиту доходів є групи доходів підприємства, а також господарські

операції, пов'язані з формуванням доходів підприємства.

Джерелами інформації аудиту при цьому є:

- вимоги нормативних документів, що регулюють облік доходів;

- наказ про облікову політику підприємства;

- первинні документи з обліку доходів (рахунки-фактури, товарно-

транспортні накладні, розрахункові документи тощо);

- регістри синтетичного і аналітичного обліку доходів;

- інші документи, які використовуються для відображення в обліку

операцій з формування доходів підприємства (договори, довідки бухгалтерії тощо);

- звітність підприємства (ф. 1 Баланс, ф. 2 Звіт про фінансові результати);

- аудиторські висновки, акти ревізій, перевірок минулих періодів тощо; -

відповіді на залити аудитора.

2. Особливості нормативно-правової бази аудиту доходів і результатів

діяльності

Метою будь-якої підприємницької діяльності є одержання прибутку. Прибуток — це

сума, на яку доходи перевищують пов'язані з ними витрати. Звідси отримання доходів

прямопропорційно впливає на суму отриманого прибутку, тобто на досягнення основної

мети підприємництва. Тому всі об'єкти підприємницької діяльності прагнуть одержати

якнайкращі результати за цими показниками.

Дохід суб'єкта господарювання — це збільшення економічних вигод у вигляді

надходження активів або зменшення зобов'язань, які приводять до зростання власного

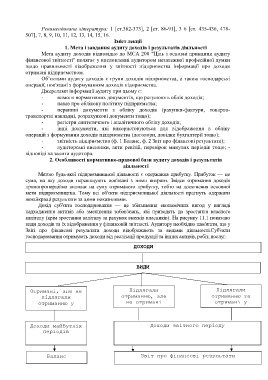

капіталу (крім зростання капіталу за рахунок внесків власників). На рисунку 11.1 показано

види доходів та їх відображення у фінансовій звітності. Аудитору необхідно пам'ятати, що у

Звіті про фінансові результати доходи відображають за видами діяльності.Суб'єкти

господарювання отримують доходи від реалізації продукції та інших активів, робіт, послуг.

ДОХОДИ

ВИДИ

Отримані, але не Підлягали Підлягали

підлягали отриманню, але отриманню та

отриманню у не отримані отримані у

звітному періоді звітному періоді

Доходи майбутніх Доходи звітного періоду

періодів

Баланс 170 Звіт про фінансові результати