Page 171 - 4913

P. 171

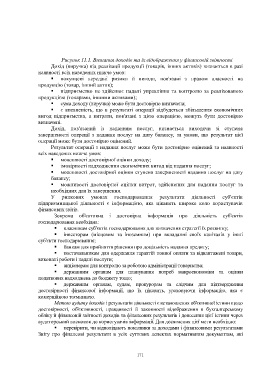

Рисунок 11.1. Визнання доходів та їх відображення у фінансовій звітності

Дохід (виручка) від реалізації продукції (товарів, інших активів) визнається в разі

наявності всіх наведених нижче умов:

покупцеві передані ризики й вигоди, пов'язані з правом власності на

продукцію (товар, інший актив);

підприємство не здійснює надалі управління та контролю за реалізованою

продукцією (товарами, іншими активами);

сума доходу (виручка) може бути достовірно визначена;

є впевненість, що в результаті операції відбудеться збільшення економічних

вигод підприємства, а витрати, пов'язані з цією операцією, можуть бути достовірно

визначені.

Дохід, пов'язаний із наданням послуг, визнається виходячи зі ступеня

завершеності операції з надання послуг на дату балансу, за умови, що результат цієї

операції може бути достовірно оцінений.

Результат операції з надання послуг може бути достовірно оцінений за наявності

всіх наведених нижче умов:

можливості достовірної оцінки доходу;

імовірності надходження економічних вигод від надання послуг;

можливості достовірної оцінки ступеня завершеності надання послуг на дату

балансу;

можливості достовірної оцінки витрат, здійснених для надання послуг та

необхідних для їх завершення.

У ринкових умовах господарювання результати діяльності суб'єктів

підприємницької діяльності є інформацією, яка цікавить широке коло користувачів

фінансових звітів.

Зокрема об'єктивна і достовірна інформація про діяльність суб'єктів

господарювання необхідна:

власникам суб'єктів господарювання для визначення стратегії їх розвитку;

інвесторам (місцевим та іноземним) при вкладанні своїх капіталів у інші

суб'єкти господарювання;

банкам для прийняття рішення про доцільність надання кредиту;

постачальникам для одержання гарантій повної оплати за відвантажені товари,

виконані роботи і надані послуги;

акціонерам для контролю за роботою адміністрації товариства;

державним органам для планування потреб макроекономіки та оцінки

податкових надходжень до бюджету тощо;

державним органам, судам, прокурорам та слідчим для підтвердження

достовірності фінансової інформації, що їх цікавить, ураховуючи інформацію, яка є

комерційною таємницею.

Метою аудиту доходів і результатів діяльності є встановлення об'єктивної істини щодо

достовірності, об'єктивності, правдивості й законності відображення в бухгалтерському

обліку й фінансовій звітності доходів та фінансових результатів і донесення цієї істини через

аудиторський висновок до користувачів інформації. Для досягнення цієї мети необхідно:

перевірити, чи відповідають показники за доходами і фінансовими результатами

Звіту про фінансові результати в усіх суттєвих аспектах нормативним документам, які

171