Page 113 - 4913

P. 113

> видача кредиту за умови часткової відсутності документів;

> внесення недостовірних даних у документи;

> видача кредиту за документами, в яких є виправлення, приписки, підтверджені

висновками;

> використання кредитів не за цільовим призначенням;

> привласнення кредитів.

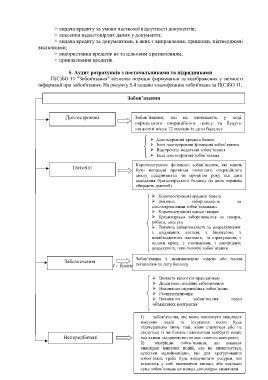

5. Аудит розрахунків з постачальниками та підрядниками

П(С)БО 11 "Зобов'язання" визначає порядок формування та відображення у звітності

інформації про зобов'язання. На рисунку 5.4 подано класифікацію зобов'язань за П(С)БО 11.

Зобов’язання

Довгострокові Зобов’язання, які не виникають у ході

нормального операційного циклу та будуть

погашені після 12 місяців із дати балансу

Довгострокові кредити банків

Інші довгострокові фінансові зобов’язання

Відстрочені податкові зобов’язання

Інші довгострокові зобов’язання

Поточні Короткострокові фінансові зобов’язання, які мають

бути погашені протягом поточного операційного

циклу підприємства чи протягом року від дати

складання бухгалтерського балансу (із двох термінів

обирають довший)

Короткострокові кредити банків

Поточна заборгованість за

довгостроковими зобов’язаннями

Короткострокові векселі видані

Кредиторська заборгованість за товари,

роботи, послуги

Поточна заборгованість за розрахунками:

з одержаних авансів, з бюджетом, з

позабюджетних платежів, зі страхування, з

оплати праці, з учасниками, з внутрішніх

розрахунків, інші поточні зобов’язання

Зобов’язання з невизначеною сумою або часом

Забезпечення

погашення на дату балансу

Рисунок 5.4 - Класифікація зобов’язань за П(С)БО 11

Виплати відсотків працівникам

Додаткове пенсійне забезпечення

Виконання гарантійних зобов’язань

Реструктуризація

Виконання зобов’язання щодо

обтяжливих контрактів

1) зобов’язання, яке може виникнути внаслідок

минулих подій та існування якого буде

підтверджено лише тоді, коли стануться або не

стануться ті чи більше невизначені майбутні події,

Непередбачені над якими підприємство не має повного контролю;

2) теперішнє зобов’язання, що виникає

внаслідок минулих подій, але не визначається,

оскільки малоймовірно, що для врегулювання

113

зобов’язань треба буде використати ресурси, які

втілюють у собі економічні вигоди, або оскільки

суму зобов’язання не можна достовірно визначити