Page 112 - 4913

P. 112

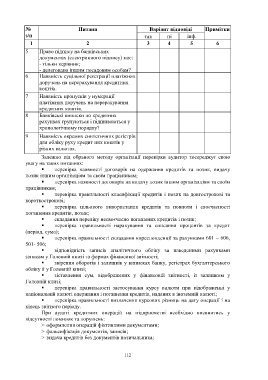

№ Питаня Варіант відповіді Примітки

з/п так ні інф.

1 2 3 4 відсутня 6

5

5 Право підпису на банківських

документах (електронного підпису) має:

- тільки керівник;

- делеговано іншим посадовим особам?

6 Наявність суцільної реєстрації платіжних

доручень на перерахування кредитних

коштів.

7 Наявність пропусків у нумерації

платіжних доручень на перерахування

кредитних коштів.

8 Банківські виписки по кредитних

рахунках групуються і підшиваються у

хронологічному порядку?

9 Наявність окремих синтетичних регістрів

для обліку руху кредит них коштів у

різних валютах.

Залежно від обраного методу організації перевірки аудитор зосереджує свою

увагу на таких питаннях:

перевірка наявності договорів на одержання кредитів та позик, видачу

позик іншим організаціям та своїм працівникам;

перевірка наявності договорів на видачу позик іншим організаціям та своїм

працівникам;

перевірка правильності класифікації кредитів і позик на довгострокові та

короткострокові;

перевірка цільового використання кредитів та повноти і своєчасності

погашення кредитів, позик;

складання переліку несвоєчасно погашених кредитів і позик;

перевірка правильності нарахування та списання процентів за кредит

(період, сума);

перевірка правильності складання кореспонденції за рахунками 601 – 606,

501- 506;

відповідність записів аналітичного обліку за наведеними рахунками

записам у Головній книзі та формах фінансової звітності;

звірення оборотів і залишків у виписках банку, регістрах бухгалтерського

обліку й у Головній книзі;

зіставлення сум, відображених у фінансовій звітності, із залишком у

Головній книзі;

перевірка правильності застосування курсу валюти при відображенні у

національній валюті одержання і погашення кредитів, наданих в іноземній валюті;

перевірка правильності визначення курсових різниць на дату операції і на

кінець звітного періоду.

При аудиті кредитних операцій на підприємстві необхідно впевнитись у

відсутності помилок та порушень:

> оформлення операцій фіктивними документами;

> фальсифікація документів, записів;

> видача кредитів без документів позичальника;

112