Page 118 - 4913

P. 118

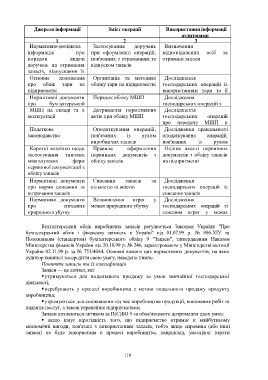

Джерело інформації Зміст операції Використання інформації

аудиторами

1 2 3

Нормативно-довідкова Застосування доручень Визначення

інформація про при оформленні операцій, відповідальних осіб за

порядок видачі пов'язаних з отриманням та отримані запаси

доручень на отримання відпуском запасів

запасів, відпускання їх

за дорученнями Організація та методика Дослідження

положення

Основне

про облік тари на обліку тари на підприємстві господарських операцій із

підприємстві використанням тари та її

Дослідження

Нормативні документи Порядок обліку МШП обліку

про бухгалтерський господарських операцій з

МШП на складі та в Дотримання нормативних Дослідження

експлуатації актів при обліку МШП господарських операцій

про передачу МШП в

Податкове Оподаткування операцій, експлуатацію правильності

Дослідження

законодавство пов'язаних із рухом оподаткування операцій,

виробничих запасів пов'язаних із рухом

Оцінка якості первинних

Короткі вказівки щодо Правила оформлення виробничих запасів

застосування типових первинних документів з документів з обліку запасів

міжгалузевих форм обліку запасів на підприємстві

первинної документації з

обліку запасів

Нормативні документи Списання запасів за Дослідження

про норми списання та кількістю та якістю господарських операцій із

витрачання запасів списання запасів

Нормативні документи Встановлення втрат у Дослідження

про списання межах природного убутку господарських операцій зі

природного убутку списання втрат у межах

природного убутку

Бухгалтерський облік виробничих запасів регулюється Законом України "Про

бухгалтерський облік і фінансову звітність в Україні" від 01.07.99 р. № 996-ХІУ та

Положенням (стандартом) бухгалтерського обліку 9 "Запаси", затвердженим Наказом

Міністерства фінансів України від 20.10.99 р. № 246, зареєстрованим у Міністерстві юстиції

України 02.11.99 р. за № 751/4044. Основні вимоги цих нормативних документів, на яких

аудитор повинен зосередити свою увагу, наведено нижче.

Поняття запасів та їх класифікація

Запаси — це активи, які:

утримуються для подальшого продажу за умов звичайної господарської

діяльності;

перебувають у процесі виробництва з метою подальшого продажу продукту

виробництва;

утримуються для споживання під час виробництва продукції, виконання робіт та

надання послуг, а також управління підприємством.

Запаси визнаються активом за П(С)БО 9 за обов'язкового дотримання двох умов:

якщо існує вірогідність того, що підприємство отримає в майбутньому

економічні вигоди, пов'язані з використанням запасів, тобто якщо сировина (або інші

запаси) не буде використана в процесі виробництва, наприклад, унаслідок втрати

118