Page 89 - 4727

P. 89

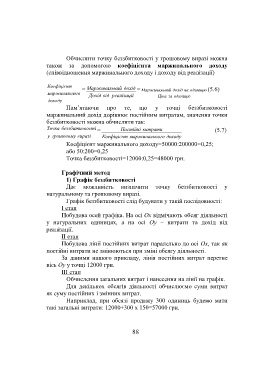

Обчислити точку беззбитковості у грошовому виразі можна

також за допомогою коефіцієнта маржинального доходу

(співвідношення маржинального доходу і доходу від реалізації)

Коефіцієнт

= Маржинальн ий дохід = Маржинальн ий дохід на одиницю (5.6)

маржинальн ого

Дохід від реалізації Ціна за одиницю

доходу

Пам’ятаючи про те, що у точці беззбитковості

маржинальний дохід дорівнює постійним витратам, значення точки

беззбитковості можна обчислити так:

Точка беззбитков ості = Постійні витрати (5.7)

у грошовому виразі Коефіцієнт маржинальн ого доходу

Коефіцієнт маржинального доходу=50000:200000=0,25;

або 50:200=0,25

Точка беззбитковості=12000:0,25=48000 грн.

Графічний метод

1) Графік беззбитковості

Дає можливість визначити точку беззбитковості у

натуральному та грошовому виразі.

Графік беззбитковості слід будувати у такій послідовності:

І етап

Побудова осей графіка. На осі Ох відмічають обсяг діяльності

у натуральних одиницях, а на осі Оу – витрати та дохід від

реалізації.

ІІ етап

Побудова лінії постійних витрат паралельно до осі Ох, так як

постійні витрати не змінюються при зміні обсягу діяльності.

За даними нашого прикладу, лінія постійних витрат перетне

вісь Оу у точці 12000 грн.

ІІІ етап

Обчислення загальних витрат і нанесення на лінії на графік.

Для декількох обсягів діяльності обчислюємо суми витрат

як суму постійних і змінних витрат.

Наприклад, при обсязі продажу 300 одиниць будемо мати

такі загальні витрати: 12000+300 х 150=57000 грн.

88