Page 88 - 4727

P. 88

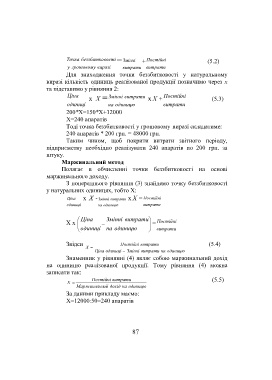

Точка беззбитков ості = Змінні + Постійні (5.2)

у грошовому виразі витрати витрати

Для знаходження точки беззбитковості у натуральному

виразі кількість одиниць реалізованої продукції позначимо через х

та підставимо у рівняння 2:

Ціна Змінні витрати Постійні

х X = х X + (5.3)

одиниці на одиницю витрати

200*Х=150*Х+12000

Х=240 апаратів

Тоді точка беззбитковості у грошовому виразі складатиме:

240 апаратів * 200 грн. = 48000 грн.

Таким чином, щоб покрити витрати звітного періоду,

підприємству необхідно реалізувати 240 апаратів по 200 грн. за

штуку.

Маржинальний метод

Полягає в обчисленні точки беззбитковості на основі

маржинального доходу.

З попереднього рівняння (3) знайдемо точку беззбитковості

у натуральних одиницях, тобто Х:

Ціна х X - Змінні витрати х X = Постійні

одиниці на одиницю витрати

Ціна Змінні витрати Постійні

Х х =

одиниці на одиницю витрати

Звідси Постійні витрати (5.4)

Х

Ціна одиниці Змінні витрати на одиницю

Знаменник у рівнянні (4) являє собою маржинальний дохід

на одиницю реалізованої продукції. Тому рівняння (4) можна

записати так:

Постійні витрати (5.5)

Х

Маржинальн ий дохід на одиницю

За даними прикладу маємо:

Х=12000:50=240 апаратів

87