Page 87 - 4727

P. 87

- доходи (виручка від реалізації) дорівнюють загальним

витратам;

- як наслідок маржинальний дохід дорівнює загальним

постійним витратам.

Таким чином, точка беззбитковості – це такий обсяг продажу,

за якого прибуток дорівнює нулю.

Точку беззбитковості можна обчислити у натуральному,

вартісному виразі, а також у відсотках до нормальної потужності.

Причому можна використовувати такі методи для

розрахунку точки беззбитковості:

1метод рівняння;

2маржинальний метод.

3графічний метод (графіки беззбитковості, взаємозв’язку

“обсяг-прибуток”, маржинального доходу).

Розглянемо більш детально сутність цих методів на основі

даних прикладу.

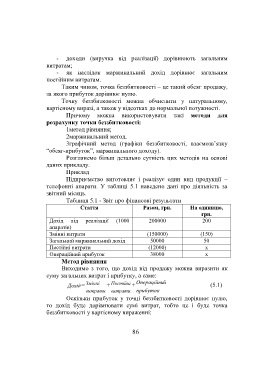

Приклад

Підприємство виготовляє і реалізує один вид продукції –

телефонні апарати. У таблиці 5.1 наведено дані про діяльність за

звітний місяць.

Таблиця 5.1 - Звіт про фінансові результати

Стаття Разом, грн. На одиницю,

грн.

Дохід від реалізації (1000 200000 200

апаратів)

Змінні витрати (150000) (150)

Загальний маржинальний дохід 50000 50

Постійні витрати (12000) х

Операційний прибуток 38000 х

Метод рівняння

Виходимо з того, що дохід від продажу можна виразити як

суму загальних витрат і прибутку, а саме:

Дохід = Змінні + Постійні + Операційни й (5.1)

витрати витрати прибуток

Оскільки прибуток у точці беззбитковості дорівнює нулю,

то дохід буде дорівнювати сумі витрат, тобто це і буде точка

беззбитковості у вартісному вираженні:

86