Page 7 - 4727

P. 7

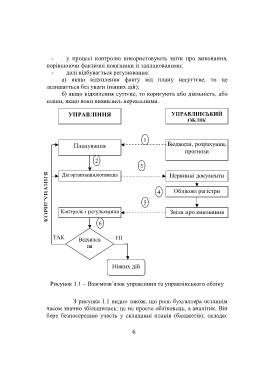

- у процесі контролю використовують звіти про виконання,

порівнюючи фактичні показники із запланованими;

- далі відбувається регулювання:

а) якщо відхилення факту від плану несуттєве, то це

залишається без уваги (ніяких дій);

б) якщо відхилення суттєве, то коригують або діяльність, або

плани, якщо вони виявились нереальними.

УПРАВЛІННЯ УПРАВЛІНСЬКИЙ

ОБЛІК

1

Планування Бюджети, розрахунки,

прогнози

2

3

Дія:організація,мотивація Первинні документи

ВАННЯ 4 Облікові регістри

5

КОРИГУ Контроль і регулювання Звіти про виконання

6

ТАК Відхилен НІ

ня

суттєве

Ніяких дій

Рисунок 1.1 – Взаємозв’язок управління та управлінського обліку

З рисунка 1.1 видно також, що роль бухгалтера останнім

часом значно збільшилась: це не просто обліковець, а аналітик. Він

бере безпосередню участь у складанні планів (бюджетів), складає

6