Page 58 - 4696

P. 58

5.2 Методи визначення потреби у матеріальних

ресурсах

Потребу підприємства і його окремих підрозділів у

мате-ріально-технічних ресурсах визначають як прямим

розра-хунком, так і економіко-математичними методами.

Таблиця 5.1 - Порівняльна характеристика

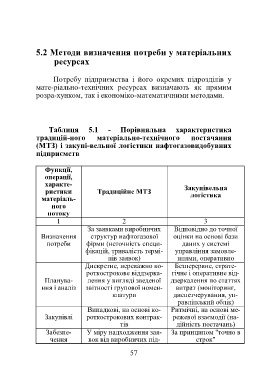

традицій-ного матеріально-технічного постачання

(МТЗ) і закупі-вельної логістики нафтогазовидобувних

підприємств

Функції,

операції,

характе- Закупівельна

ристики Традиційне МТЗ логістика

матеріаль-

ного

потоку

1 2 3

За заявками виробничих Відповідно до точної

Визначення структур нафтогазової оцінки на основі бази

потреби фірми (неточність специ- даних у системі

фікацій, тривалість термі- управління замовле-

нів заявок) ннями, оперативно

Дискретне, переважно ко- Безперервне, страте-

роткострокове віддзерка- гічне і оперативне від-

Планува- лення у вигляді зведеної дзеркалення по статтях

ння і аналіз звітності групової номен- витрат (моніторинг,

клатури диспетчерування, уп-

равлінський облік)

Випадкові, на основі ко- Ритмічні, на основі ме-

Закупівлі роткострокових контрак- режевої взаємодії (на-

тів дійність постачань)

Забезпе- У міру надходження зая- За принципом "точно в

чення вок від виробничих під- строк"

57