Page 8 - 4690

P. 8

2.Вартісну.

3. Кількісно-вартісну.

4. За складністю 1.Прості об’єкти.

2.Складні об’єкти.

5. За відношенням до видів 1. Об’єкти зовнішнього аудиту.

аудиту 2. Об’єкти внутрішнього аудиту.

6. За відношенням до часу 1. В теперішньому часі.

оцінки їх стану 2.В минулому часі.

3. В майбутньому часі.

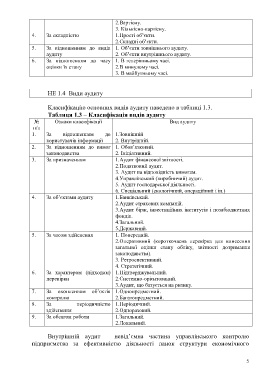

НЕ 1.4 Види аудиту

Класифікацію основних видів аудиту наведено в таблиці 1.3.

Таблиця 1.3 – Класифікація видів аудиту

№ Ознаки класифікації Вид аудиту

п/п

1. За відношенням до 1.Зовнішній

користувачів інформації 2. Внутрішній.

2. За відношенням до вимог 1. Обов’язковий.

законодавства 2. Ініціативний.

3. За призначенням 1.Аудит фінансової звітності.

2.Податковий аудит.

3. Аудит на відповідність вимогам.

4.Управлінський (виробничий) аудит.

5. Аудит господарської діяльності.

6. Спеціальний (екологічний, операційний і ін.)

4. За об’єктами аудиту 1.Банківський.

2.Аудит страхових компаній.

3.Аудит бірж, інвестиційних інститутів і позабюджетних

фондів.

4.Загальний.

5.Державний.

5. За часом здійснення 1. Попередній.

2.Оперативний (короткочасна перевірка для винесення

загальної оцінки стану обліку, звітності дотримання

законодавства).

3. Ретроспективний.

4. Стратегічний.

6. За характером (підходом) 1.Підтверджувальний.

перевірки 2.Системно-орієнтований.

3.Аудит, що базується на ризику.

7. За охопленням об’єктів 1.Однопредметний.

контролю 2.Багатопредметний.

8. За періодичністю 1.Періодичний.

здійснення 2.Одноразовий.

9. За обсягом роботи 1.Загальний.

2.Локальний.

Внутрішній аудит – невід’ємна частина управлінського контролю

підприємства за ефективністю діяльності ланок структури економічного

5