Page 7 - 4690

P. 7

У теорії і практиці аудиторської роботи виділяють три види

фальсифікації обліку:

1) сума активів завищена, тобто в активі показується більше засобів, ніж

є насправді;

2) сума капіталу завищена;

3) сума капіталу занижена.

Тому основними завданнями аудиту є:

- перевірка фінансової звітності, декларацій та інших документів для

встановлення їх достовірності і відповідності діючому законодавству;

- оцінка ефективності внутрішнього контролю;

- виявлення і попередження порушень у фінансово-господарській

діяльності;

- надання консультаційних послуг з питань обліку, аналізу, менеджменту,

маркетингу, фінансів;

- надання інших супутніх послуг.

НЕ 1.3 Предмет аудиту, його об’єкти та їх класифікація

Визначення предмету аудиту є одним із важливих питань загальної теорії

аудиту.

Предмет аудиту – це інформація про факти, явища, процеси

господарської діяльності суб’єкта аудиторського контролю, відображеної в

системі бухгалтерського обліку та інших джерелах інформаційної системи, що

підлягає кількісній і вартісній оцінці.

Залежно від виду послуг може змінюватися як об’єкт, так і його предмет.

Предмет аудиту в загальному теоретичному плані є сукупністю об’єктів

контролю. Не всі наявні на підприємстві об’єкти є об’єктами аудиту. Це

залежить від мети і завдання аудиту, що обумовлено в договорі.

Об’єктами аудиту є інформація про окремі взаємопов’язані факти,

явища, процеси господарської діяльності суб’єкта аудиторського контролю,

відображеної в системі бухгалтерського обліку та інших джерелах

інформаційної системи, які підлягають кількісній і вартісній оцінці.

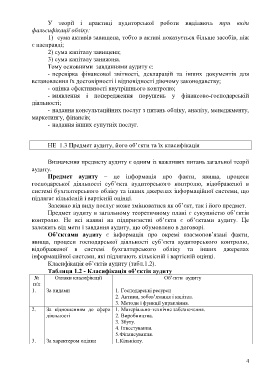

Класифікація об’єктів аудиту (табл.1.2).

Таблиця 1.2 - Класифікація об’єктів аудиту

№ Ознаки класифікації Об’єкти аудиту

п/п

1. За видами 1. Господарські ресурси

2. Активи, зобов’язання і капітал.

3. Методи і функції управління.

2. За відношенням до сфери 1. Матеріально-технічне забезпечення.

діяльності 2. Виробництва.

3. Збуту.

4. Інвестування.

5.Фінансування.

3. За характером оцінки 1.Кількісну.

4