Page 4 - 4690

P. 4

МОДУЛЬ 1

ТЕОРЕТИКО-МЕТОДИЧНІ ЗАСАДИ ОРГАНІЗАЦІЇ ТА ПРОВЕДЕННЯ

АУДИТУ

Змістовий модуль 1

«Сутність і предмет аудиту»

План.

НЕ 1.1 Історія виникнення та розвитку аудиту.

НЕ 1.2 Організація і місце аудиту в системі контролю, його мета і завдання.

НЕ 1.3 Предмет аудиту, його об’єкти та їх класифікація.

НЕ 1.4 Види аудиту.

НЕ 1.1 Історія виникнення та розвитку аудиту

Можна виділити наступні етапи розвитку аудиту і зміст останнього, що

змінюються у зв’язку з розвитком національних і світових економік і уявлень

про аудит в бізнесовому середовищі (табл.1.1):

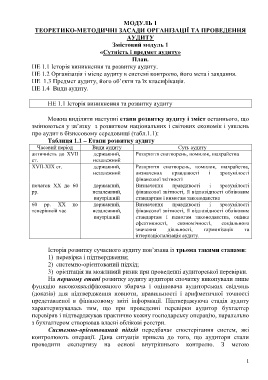

Таблиця 1.1 – Етапи розвитку аудиту

Часовий період Види аудиту Суть аудиту

античність до XVII державний, Розкриття спотворень, помилок, шахрайства

ст. незалежний

XVII-XIX ст. державний, Розкриття спотворень, помилок, шахрайства,

незалежний визначення правдивості і зрозумілості

фінансової звітності

початок XX до 60 державний, Визначення правдивості і зрозумілості

рр. незалежний, фінансової звітності, її відповідності обліковим

внутрішній стандартам і вимогам законодавства

60 рр. XX по державний, Визначення правдивості і зрозумілості

теперішній час незалежний, фінансової звітності, її відповідності обліковим

внутрішній стандартам і вимогам законодавства, оцінка

ефективності, економічності, соціального

значення діяльності, гармонізація та

інтернаціоналізація аудиту.

Історія розвитку сучасного аудиту пов’язана із трьома такими етапами:

1) перевірка і підтвердження;

2) системно-орієнтований підхід;

3) орієнтація на можливий ризик при проведенні аудиторської перевірки.

На першому етапі розвитку аудиту аудитори спочатку виконували лише

функцію висококваліфікованого збирача і оцінювача аудиторських свідчень

(доказів) для підтвердження повноти, правильності і арифметичної точності

представленої в фінансовому звіті інформації. Підтверджуюча стадія аудиту

характеризувалась тим, що при проведенні перевірки аудитор бухгалтер

перевіряв і підтверджував практично кожну господарську операцію, паралельно

з бухгалтером створював власні облікові реєстри.

Системно-орієнтований підхід передбачає спостерігання систем, які

контролюють операції. Дана ситуація привела до того, що аудитори стали

проводити експертизу на основі внутрішнього контролю. З метою

1