Page 134 - 4677

P. 134

Як і в документах надходження, користувач повинен вказати суму і ставку вхідного

ПДВ, рахунок обліку непідтвердженого вхідного ПДВ, вид діяльності по ПДВ, вид

податкової діяльності, ознаку амортизації. Заповнювати табличні частини можна або з

точністю до номенклатури, або звідний - по розрізах обліку ПДВ. Для реєстрації сум

вхідного ПДВ в Реєстрі податкових накладних і в Декларації по ПДВ необхідно заповнити

реквізит «Стаття декларації по ПДВ». Крім того, на закладці «Бухгалтерський облік»

необхідно вказати рахунок 6412 «Розрахунки по ПДВ».

ВМД по імпорту

Документ «ВМД по імпорту» оформляється в тому випадку, якщо необхідно під час

надходження імпортних товарів відобразити інформацію про митні збори, мито, ПДВ і

акциз, зафіксовані у вантажній митній декларації. Документ оформляється тільки у валюті

регламентованого обліку, тобто в гривні.

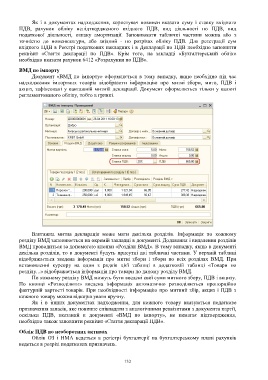

Вантажна митна декларація може мати декілька розділів. Інформація по кожному

розділу ВМД заповнюється на окремій закладці в документі. Додавання і видалення розділів

ВМД проводиться за допомогою кнопки «Розділи ВМД». В тому випадку, якщо в документі

декілька розділів, то в документі будуть присутні дві табличні частини. У верхній таблиці

відображається зведена інформація про митні збори і збори по всіх розділах ВМД. При

встановленні курсору на один з рядків цієї таблиці в додатковій таблиці «Товари по

розділу...» відображається інформація про товари по даному розділу ВМД.

По кожному розділу ВМД можуть бути введені свої суми митного збору, ПДВ і акцизу.

По кнопці «Розподілити» введена інформація автоматично розподіляється пропорційно

фактурній вартості товарів. При необхідності інформацію про митний збір, акциз і ПДВ з

кожного товару можна відкоригувати вручну.

Як і в інших документах надходження, для кожного товару вказуються податкове

призначення запасів, яке повинне співпадати з аналогічними реквізитами з документа партії,

оскільки ПДВ, вказаний в документі «ВМД по імпорту», не вимагає підтвердження,

необхідно також заповнити реквізит «Стаття декларації ПДВ».

Облік ПДВ по необоротних активах

Облік ОЗ і НМА ведеться в регістрі бухгалтерії на бухгалтерському плані рахунків

ведеться в розрізі податкових призначень.

132