Page 81 - 4634

P. 81

Форма розрахунку "Платіжний акредитив": 1 – підписання зовнішньоекономічного договору, 2 –

подання заявки на відкриття акредитиву, 3 – відкриття (виставлення) акредитиву, 4 – перевірка

достовірності отриманого акредитиву, 5 – авізування бенефіціара про відкриття акредитиву, 6

–перевірка відповідності умов акредитива умовам договору, 7 – відвантаження товару

перевізнику, 8 –одержання від перевізника транспортних документів, 9 – представлення

документів, зазначених в акредитиві, 10 – перевірка відповідності документів умовам

акредитиву, 11 – переказ платежу за акредитивом на рахунок бенефіціару, 12 – пересилання

документів у банк-емітент, 13 – перевірка відповідності документів умовам акредитиву, 14 –

переказ відшкодування за акредитивом, 15 – передача документів заявнику акредитиву, 16 –

переказ банку-емітенту суми платежу за акредитивом і суми комісії за відкриття акредитиву

Переваги та недоліки акредитиву для:

а) імпортера: висока комісія; застосовується банківський кредит; іммобілізація і

розпилення його капітала — відкриття акредитиву до отримання і реалізації товарів.

б) експортера: існує зобов’язання банку проплатити; надійність розрахунків і

гарантія своєчасної проплати товарів, оскільки її здійснює банк; швидкість

отримання платежу; отримання дозволу імпортера на переказування валюти в країну

експортера при виставленні акредитива в іноземній валюті.

Види акредитивів розрізняють залежно від:

1) можливості зміни або анулювання акредитива банком-емітентом:

безвідзивний; відзивний;

2) додаткових зобов’язань іншого банку, окрім банку-емітента за акредитивом:

безвідзивний підтверджений; безвідзивний непідтверджений;

3) можливості поновлення акредитива: роловерні (револьверні, поновлені);

4) можливості використання акредитива другим бенефіціаром (безпосереднім

постачальником товару у разі існування такого): переказні (трансферабельні);

5) існування валютного покриття: покритий; непокритий;

6) можливостей реалізації акредитива: акредитиви з оплатою проти документів;

акцептні акредитиви, які передбачають акцепт тратт банком-емітентом за умови

виконання всіх вимог акредитива; акредитиви з відстрочення платежу; акредитиви з

негоціацією документів.

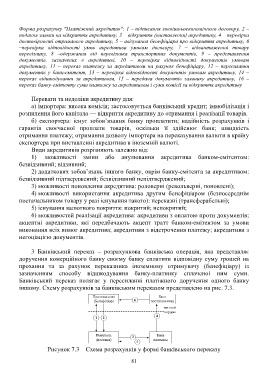

3 Банкiвський переказ – розрахункова банкiвсъка операцiя, яка представляє

доручення комерцiйного банку своєму банку сплатити вiдповiдну суму грошей на

прохання та за рахунок переказника iноземному отримувачу (бенефiцiару) iз

зазначенням способу вiдшкодування банку-платнику сплаченоi ним суми.

Банкiвський переказ полягає у пересиланнi платiжного доручення одного банку

іншому. Схему розрахунків за банківським переказом представлено на рис. 7.3.

Постачальник Банк

(Бенефіціар) 6 6 постачальника

митний

кордон

4

1 2

Покупець 3 Банк

(платник) платника

5

Рисунок 7.3 – Схема розрахунків у формі банківського переказу

81