Page 47 - 4529

P. 47

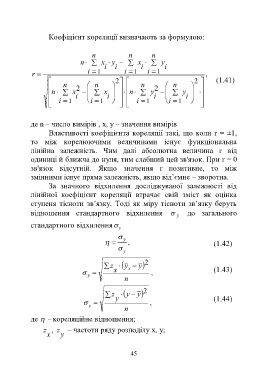

Коефіцієнт кореляції визначають за формулою:

n n n

n х і у і х і у і

r i 1 i 1 i 1 ,

n n 2 n n 2 (1.41)

n х 2 x n y 2 y

і i і i

i 1 i 1 i 1 i 1

де n – число вимірів , х, у – значення вимірів

Властивості коефіцієнта кореляції такі, що коли r = ±1,

то між корелюючими величинами існує функціональна

лінійна залежність. Чим далі абсолютна величина r від

одиниці й ближча до нуля, тим слабший цей зв'язок. При r = 0

зв'язок відсутній. Якщо значення r позитивне, то між

змінними існує пряма залежність, якщо від’ємне – зворотна.

За значного відхилення досліджуваної залежності від

лінійної коефіцієнт кореляції втрачає свій зміст як оцінка

ступеня тісноти зв’язку. Тоді як міру тісноти зв’язку беруть

відношення стандартного відхилення до загального

y

стандартного відхилення

y

y

, (1.42)

y

2

z y y

x

x , (1.43)

y

n

z y y 2

y

, (1.44)

y

n

де – кореляційне відношення;

z , z – частоти ряду розподілу х, у;

x y

45