Page 46 - 4429

P. 46

6 800 у. од.). Позначаємо т. В (4 800 у. од. при реалізації 40

турів). З'єднавши т. А і т. У ми одержуємо пряму сукупних

витрат.

4. Позначаємо т. З (виторг і рівень продажів нульові) і т.

Д. (виторг при реалізації 40 турів складе 200в. од. × 40 од. =

8 000 в.ед.). З'єднавши т. С і т. Д ми одержуємо пряму

виторгу.

5. Крапка перетинання прямих сукупних витрат і

виторгу є крапкою беззбитковості.

Використання CVP-аналізу при прийнятті

управлінських рішень.

1. Прийняття рішень з реклами.

Припустимо, фірма очікує продаж 40 турпакетов, тоді

операційний прибуток був би 1200 у.од. Фірма хоче помістити

рекламу в буклеті виставки. Вартість реклами - 500 у.од. Це

постійна витрата, тому що не залежить від кількості проданих

турпакетів. Очікується, що реклама збільшить обсяг продажу

на 5 турпакетов. Чи варто проводити рекламну кампанію?

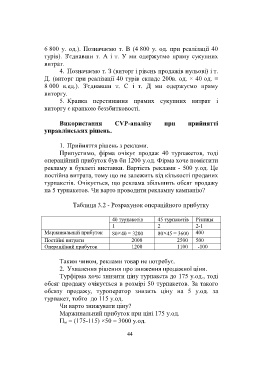

Таблиця 3.2 - Розрахунок операційного прибутку

40 турпакетів 45 турпакетів Різниця

1 2 2-1

Маржинальний прибуток 80×40 = 3200 80×45 = 3600 400

Постійні витрати 2000 2500 500

Операційний прибуток 1200 1100 -100

Таким чином, реклами товар не потребує.

2. Ухвалення рішення про зниження продажної ціни.

Турфірма хоче знизити ціну турпакета до 175 у.од., тоді

обсяг продажу очікується в розмірі 50 турпакетов. За такого

обсязу продажу, туроператор знизить ціну на 5 у.од. за

турпакет, тобто до 115 у.од.

Чи варто знижувати ціну?

Маржинальний прибуток при ціні 175 у.од.

П м = (175-115) ×50 = 3000 у.од.

44