Page 40 - 4428

P. 40

Тема 2

КЛАСИФІКАЦІЯ ВИТРАТ ТА ЇХ ХАРАКТЕРИСТИКА

2.1. Напрями та критерії групування витрат

2.2. Прямі та непрямі, змінні та постійні витрати

2.3. Релевантні та нерелевантні витрати

2.4. Витрати на запаси матеріально-технічних ресурсів

2.5. Корпоративні та трансакційні витрати

2.1. Напрями та критерії групування витрат

З метою більш детального пізнання досліджуваних об’єктів,

основними із яких в управлінському обліку є витрати, вико-

ристовується метод класифікації. Класифікація витрат – це поділ

їх на класи на основі певних загальних ознак об’єктів і зако-

номірних зв’язків між ними. Причому, чим більше виділено ознак

класифікації, тим вищий ступінь пізнання об’єктів.

Необхідність у різних класифікаціях витрат, використання

різних методів їх збирання і розподілу зростає з ускладненням

господарської діяльності підприємства. Вона є передумовою ус-

пішної організації планування, обліку, контролю, аналізу та ефек-

тивного управління та в управлінні діяльністю підприємства їх

величиною, оскільки дає можливість визначати особливості фор-

мування та розподілу витрат за певними об’єктами управління.

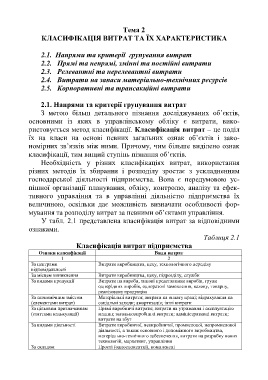

У табл. 2.1 представлена класифікація витрат за відповідними

ознаками.

Таблиця 2.1

Класифікація витрат підприємства

Ознаки класифікації Види витрат

1 2

За центрами Витрати виробництва, цеху, технологічного переділу

відповідальності

За місцем виникнення Витрати виробництва, цеху, підрозділу, служби

За видами продукції Витрати на вироби, типові представники виробів, групи

однорідних виробів, одноразові замовлення, валову, товарну,

реалізовану продукцію

За економічним змістом Матеріальні витрати; витрати на оплату праці; відрахування на

(елементами витрат) соціальні заходи; амортизація; інші витрати

За цільовим призначенням Прямі виробничі витрати; витрати на утримання і експлуатацію

(статтями калькуляції) машин; загальновиробничі витрати; адміністративні витрати;

витрати на збут

За видами діяльності Витрати виробничої, невиробничої, промислової, непромислової

діяльності, а також основного і допоміжного виробництва,

матеріально-технічного забезпечення, витрати на розробку нових

технологій, маркетинг, управління

За складом Прості (одноелементні), комплексні

39