Page 42 - 4428

P. 42

ня, тому існують варіації групування видів витрат для конкретних

потреб.

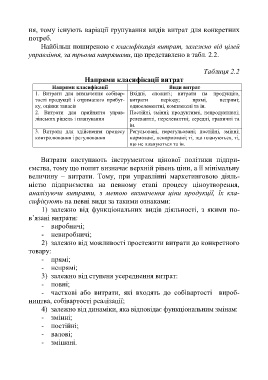

Найбільш поширеною є класифікація витрат, залежно від цілей

управління, за трьома напрямами, що представлено в табл. 2.2.

Таблиця 2.2

Напрями класифікації витрат

Напрями класифікації Види витрат

1. Витрати для визначення собівар- Вхідні, спожиті; витрати на продукцію,

тості продукції і отриманого прибут- витрати періоду; прямі, непрямі;

ку, оцінки запасів одноелементні, комплексні та ін.

2. Витрати для прийняття управ- Постійні, змінні; продуктивні, непродуктивні;

лінських рішень і планування релевантні, нерелевантні; середні, граничні та

ін.

3. Витрати для здійснення процесу Регульовані, нерегульовані; постійні, змінні;

контролювання і регулювання нормовані, ненормовані; ті, що плануються, ті,

що не плануються та ін.

Витрати виступають інструментом цінової політики підпри-

ємства, тому що попит визначає верхній рівень ціни, а її мінімальну

величину – витрати. Тому, при управлінні маркетинговою діяль-

ністю підприємства на певному етапі процесу ціноутворення,

аналізуючи витрати, з метою визначення ціни продукції, їх кла-

сифікують на певні види за такими ознаками:

1) залежно від функціональних видів діяльності, з якими по-

в’язані витрати:

- виробничі;

- невиробничі;

2) залежно від можливості простежити витрати до конкретного

товару:

- прямі;

- непрямі;

3) залежно від ступеня усереднення витрат:

- повні;

- часткові або витрати, які входять до собівартості вироб-

ництва, собівартості реалізації;

4) залежно від динаміки, яка відповідає функціональним змінам:

- змінні;

- постійні;

- валові;

- змішані.

41