Page 126 - 4428

P. 126

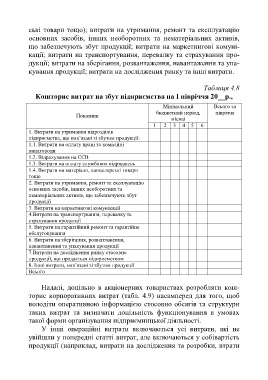

ські товари тощо); витрати на утримання, ремонт та експлуатацію

основних засобів, інших необоротних та нематеріальних активів,

що забезпечують збут продукції; витрати на маркетингові комуні-

кації; витрати на транспортування, перевалку та страхування про-

дукції; витрати на зберігання, розвантаження, навантаження та упа-

кування продукції; витрати на дослідження ринку та інші витрати.

Таблиця 4.8

Кошторис витрат на збут підприємства на І півріччя 20__р.,

Мінімальний Всього за

бюджетний період, півріччя

Показник

місяці

1 2 3 4 5 6

1. Витрати на утримання підрозділів

підприємства, що пов’язані зі збутом продукції:

1.1. Витрати на оплату праці та комісійні

винагороди

1.2. Відрахування на ЄСВ

1.3. Витрати на оплату службових відряджень

1.4. Витрати на матеріали, канцелярські товари

тощо

2. Витрати на утримання, ремонт та експлуатацію

основних засобів, інших необоротних та

нематеріальних активів, що забезпечують збут

продукції

3. Витрати на маркетингові комунікації

4.Витрати на транспортування, перевалку та

страхування продукції

5. Витрати на гарантійний ремонт та гарантійне

обслуговування

6. Витрати на зберігання, розвантаження,

навантаження та упакування продукції

7.Витрати на дослідження ринку стосовно

продукції, що продається підприємством

8. Інші витрати, пов’язані зі збутом продукції

Всього

Надалі, доцільно в акціонерних товариствах розробляти кош-

торис корпоративних витрат (табл. 4.9) насамперед для того, щоб

володіти оперативною інформацією стосовно обсягів та структури

таких витрат та визначати доцільність функціонування в умовах

такої форми організування підприємницької діяльності.

У інші операційні витрати включаються усі витрати, які не

увійшли у попередні статті витрат, але включаються у собівартість

продукції (наприклад, витрати на дослідження та розробки, втрати

125