Page 124 - 4428

P. 124

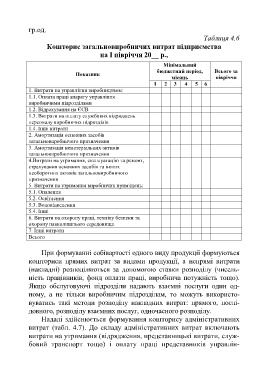

гр.од.

Таблиця 4.6

Кошторис загальновиробничих витрат підприємства

на І півріччя 20__ р.,

Мінімальний

бюджетний період, Всього за

Показник

місяць півріччя

1 2 3 4 5 6

1. Витрати на управління виробництвом:

1.1. Оплата праці апарату управління

виробничими підрозділами

1.2. Відрахування на ЄСВ

1.3. Витрати на оплату службових відряджень

персоналу виробничих підрозділів

1.4. Інші витрати

2. Амортизація основних засобів

загальновиробничого призначення

3. Амортизація нематеріальних активів

загальновиробничого призначення

4.Витрати на утримання, експлуатацію та ремонт,

страхування основних засобів та інших

необоротних активів загальновиробничого

призначення

5. Витрати на утримання виробничих приміщень:

5.1. Опалення

5.2. Освітлення

5.3. Водовідведення

5.4. Інші

6. Витрати на охорону праці, техніку безпеки та

охорону навколишнього середовища

7. Інші витрати

Всього

При формуванні собівартості одного виду продукції формуються

кошториси прямих витрат за видами продукції, а непрямі витрати

(накладні) розподіляються за допомогою ставки розподілу (чисель-

ність працівників, фонд оплати праці, виробнича потужність тощо).

Якщо обслуговуючі підрозділи надають взаємні послуги один од-

ному, а не тільки виробничим підрозділам, то можуть використо-

вуватись такі методи розподілу накладних витрат: прямого, послі-

довного, розподілу взаємних послуг, одночасного розподілу.

Надалі здійснюється формування кошторису адміністративних

витрат (табл. 4.7). До складу адміністративних витрат включають

витрати на утримання (відрядження, представницькі витрати, служ-

бовий транспорт тощо) і оплату праці представників управлін-

123