Page 125 - 4428

P. 125

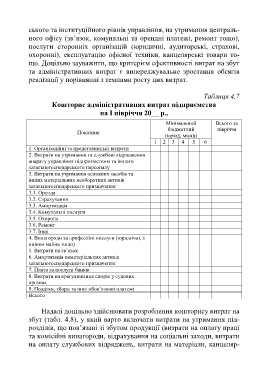

ського та інституційного рівнів управління, на утримання централь-

ного офісу (зв’язок, комунальні та орендні платежі, ремонт тощо),

послуги сторонніх організацій (юридичні, аудиторські, страхові,

охоронні), експлуатацію офісної техніки, канцелярські товари то-

що. Доцільно зауважити, що критерієм ефективності витрат на збут

та адміністративних витрат є випереджувальне зростання обсягів

реалізації у порівнянні з темпами росту цих витрат.

Таблиця 4.7

Кошторис адміністративних витрат підприємства

на І півріччя 20__ р.,

Мінімальний Всього за

бюджетний півріччя

Показник

період, місяці

1 2 3 4 5 6

1. Організаційні та представницькі витрати

2. Витрати на утримання та службові відрядження

апарату управління підприємством та іншого

загальногосподарського персоналу

3. Витрати на утримання основних засобів та

інших матеріальних необоротних активів

загальногосподарського призначення:

3.1. Оренда

3.2. Страхування

3.3. Амортизація

3.4. Комунальні послуги

3.5. Охорона

3.6. Ремонт

3.7. Інші

4. Винагороди за професійні послуги (юридичні, з

оцінки майна тощо)

5. Витрати на зв’язок

6. Амортизація нематеріальних активів

загальногосподарського призначення

7. Плата за послуги банків

8. Витрати на врегулювання спорів у судових

органах

9. Податки, збори та інші обов’язкові платежі

Всього

Надалі доцільно здійснювати розроблення кошторису витрат на

збут (табл. 4.8), у який варто включати витрати на утримання під-

розділів, що пов’язані зі збутом продукції (витрати на оплату праці

та комісійні винагороди, відрахування на соціальні заходи, витрати

на оплату службових відряджень, витрати на матеріали, канцеляр-

124